Какой налоговый режим выбрать в 2026 году

Калькулятор сравнивает налоги по 5 режимам - НПД, УСН Доходы 6%, УСН Доходы минус расходы 15%, патент ПСН и АУСН 8% - в зависимости от ваших доходов и расходов и подсвечивает выгодный.

Введите доход, чтобы сравнить режимы.

| Режим | Налог | Взносы | Итого к уплате |

|---|---|---|---|

| НПД (самозанятость) 4% с физлиц | 0 руб. | 0 руб. | 0 руб. |

| УСН Доходы 6% с уменьшением на взносы | 0 руб. | 0 руб. | 0 руб. |

| УСН Доходы минус расходы 15% взносы в расходах | 0 руб. | 0 руб. | 0 руб. |

| Патент ПСН 6% от ПГД с уменьшением на взносы | 0 руб. | 0 руб. | 0 руб. |

| АУСН Доходы 8% без страховых взносов | 0 руб. | 0 руб. | 0 руб. |

Сравнение учитывает базовые ставки 2026 года: НПД 4/6%, УСН Доходы 6%, УСН Доходы минус расходы 15%, Патент 6% от ПГД, АУСН Доходы 8%. Страховые взносы ИП в 2026: фиксированные 57390 руб. + 1% с дохода свыше 300 тыс. (для НПД и АУСН - не платятся). Региональные пониженные ставки УСН (1-6% и 5-15%) и патентные каникулы 0% не учитываются - вводите свою ставку в специализированный калькулятор. НДС с 2026 года на УСН при доходе свыше 20 млн руб. в этой таблице тоже не отражён - АУСН и НПД остаются без НДС.

Зачем нужен агрегирующий калькулятор

На рынке существует пять основных налоговых режимов для микро- и малого бизнеса в 2026 году: налог на профессиональный доход (НПД), УСН Доходы 6%, УСН Доходы минус расходы 15%, патент ПСН и АУСН Доходы 8%. На бумаге все они выглядят похоже - вводите доход, умножаете на ставку, получаете налог. На практике разница в нагрузке на бизнес может достигать 5-10 раз при одинаковой выручке.

Разница появляется из-за четырёх факторов:

- База налогообложения - реальная выручка (НПД, УСН Доходы, АУСН Доходы) или прибыль (УСН Доходы минус расходы, АУСН Доходы минус расходы) или потенциальный доход региона (Патент).

- Страховые взносы - на НПД и АУСН их нет, на УСН и Патенте платятся 57390 руб. фикс + 1% сверх 300 тыс., но на этих режимах их можно вычитать из налога.

- Региональные пониженные ставки - на УСН могут быть от 1% (Доходы) и 5% (Доходы минус расходы), на патенте в Крыму и Севастополе 4%, налоговые каникулы 0% для впервые зарегистрированных.

- Ограничения по типу деятельности - НПД запрещает перепродажу, патент привязан к закрытому перечню видов деятельности региона, АУСН исключает банки и подакцизные товары.

Калькулятор выше учитывает основные базовые ставки и автоматически отсекает режимы, недоступные при ваших данных (НПД при доходе свыше 2,4 млн, патент при отсутствии ПГД, АУСН при доходе свыше 60 млн). Зелёным выделен оптимальный по итоговой нагрузке (налог + обязательные взносы) вариант.

Логика выбора режима по типам бизнеса

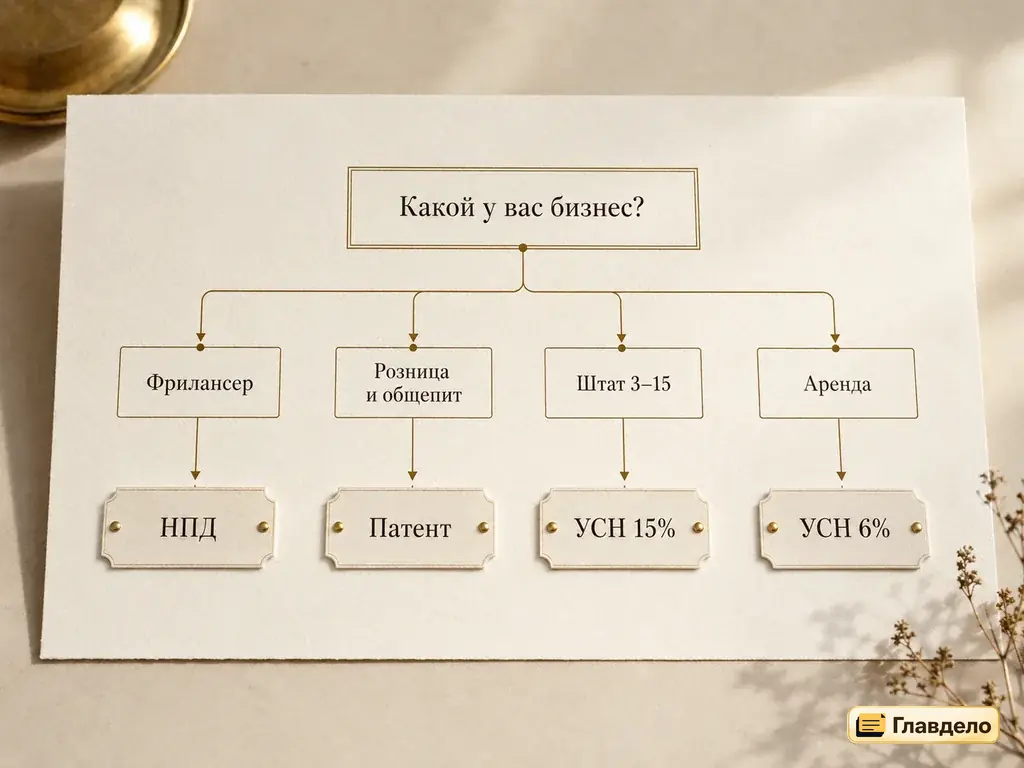

Фрилансер-одиночка с услугами B2C или B2B

Дизайнер, копирайтер, репетитор, фотограф, переводчик, разработчик ПО, маркетолог - типичная категория.

- Доход до 2,4 млн руб. в год: НПД - 4% с физлиц, 6% с юрлиц, без взносов, без отчётов.

- Доход 2,4-5 млн руб.: УСН Доходы 6% с уменьшением налога на взносы. После вычета 57390 руб. фикс + 1% часто получается эффективная ставка 1-3% от выручки.

- Доход 5-15 млн руб.: АУСН Доходы 8% может стать выгоднее УСН за счёт экономии страховых взносов (если они уже превышают 100% налога УСН - вычесть полностью нельзя).

- Деятельность в перечне ПСН региона и реальный доход значительно выше ПГД: патент - можно ещё уменьшить на взносы.

Розничная торговля или общепит

Магазин с покупным товаром, кафе, услуги по доставке готовой еды - бизнес с высокой долей расходов.

- Магазин площадью до 150 м² с регионально привлекательным ПГД: патент - проще, фиксированная база.

- Доход свыше ПГД региона и расходы более 60% выручки: УСН Доходы минус расходы 15% - оптимально, особенно с региональной пониженной ставкой.

- Микро-кафе с 2-3 сотрудниками: АУСН Доходы минус расходы 20% при стабильной марже 50%+ - экономия страховых взносов покрывает разницу в ставке.

- Освобождение от НДС на общепит до 2 миллиардов руб. (при условии 70% медианной зарплаты) делает обычную УСН практически налогово-нейтральной в части НДС.

Бизнес со средним штатом 3-15 человек

Парикмахерская, автосервис, маленькое производство, агентство.

- До 5 сотрудников и доход до 60 млн: АУСН почти всегда выгоднее УСН за счёт экономии 30% страховых взносов за работников (на УСН взносы 30% от ФОТ + травматизм, на АУСН - только 2959 руб. на работника в год).

- 5-15 сотрудников: УСН Доходы 6% с уменьшением на взносы до 50% или патент для бытовых услуг и розничной торговли (тоже до 15 сотрудников).

- Свыше 15 сотрудников: УСН на любом объекте или ОСНО при работе с НДС-покупателями.

Сдача недвижимости в аренду

Собственник одной-двух квартир или коммерческой недвижимости.

- Жилые помещения, доход до 2,4 млн руб.: НПД - 4% с физлиц-арендаторов, регистрация за 5 минут, без бухгалтерии.

- Жилые помещения, доход 2,4-5 млн руб.: УСН Доходы 6% с уменьшением на взносы или патент на сдачу недвижимости (есть в большинстве регионов).

- Коммерческая недвижимость (офисы, склады, торговые помещения): УСН Доходы 6%, иногда выгоднее АУСН Доходы 8% при доходе свыше 1-1,5 млн.

Пошаговый алгоритм выбора режима

- Определите годовую выручку - сумму всех поступлений от предпринимательской деятельности за календарный год. Не доходы физлица в общем смысле, а только бизнесовые.

- Оцените долю расходов - сколько в процентах от выручки уходит на товары, материалы, аренду, зарплаты. Если более 60% - смотрите на УСН Доходы минус расходы 15%.

- Проверьте лимиты: НПД - 2,4 млн без сотрудников; патент - 20 млн с 2026 года; АУСН - 60 млн и 5 человек; УСН - 490,5 млн.

- Узнайте ПГД региона для вашего ОКВЭД - на сайте patent.nalog.ru. Если ПГД меньше реальной выручки в 1,5-2 раза - патент в шорт-лист.

- Введите вводные в калькулятор выше - получите налог + взносы по 5 режимам.

- Проверьте региональные пониженные ставки УСН в законе субъекта. Если есть ставка 1-3% для вашего вида - УСН снова в игре.

- Учитывайте НДС с 2026 - на УСН при доходе свыше 20 млн обязателен НДС (5-22%). АУСН и НПД остаются без НДС в любом случае.

- Проверьте, есть ли ваш вид деятельности в запрещённом перечне для каждого режима. НПД запрещает перепродажу, патент - закрытый перечень, АУСН - банки и охрана.

- Подайте заявление на выбранный режим до 31 декабря текущего года или в момент регистрации ИП. На патент - не позднее чем за 10 рабочих дней до начала применения.

Частые вопросы о выборе режима

Можно ли совмещать несколько налоговых режимов одновременно?

Да, но не все варианты возможны. Допустимо: УСН + Патент (по разным видам деятельности, лимит выручки общий). Запрещено: НПД + что-либо (НПД исключает любые другие режимы для одного физлица), АУСН + любой другой. ОСНО автоматически применяется к видам, не покрытым специальными режимами.

Что если мой основной ОКВЭД не подходит под выбранный режим?

Если ОКВЭД не входит в разрешённый перечень режима, нужно сменить основной ОКВЭД через ФНС (форма Р24001) или выбрать другой режим, под который ваша деятельность подходит. Для патента и НПД перечень разрешённых видов деятельности есть в законе - проверяйте до подачи заявления о применении режима.

Когда выгоднее быть ИП на УСН, а когда самозанятым?

Граница - около 1,5-2 млн руб. годового дохода без сотрудников. Ниже этой суммы НПД почти всегда выигрывает за счёт отсутствия страховых взносов 57390 руб. Выше - УСН Доходы 6% с уменьшением налога на взносы становится выгоднее. При работе с юрлицами (НПД 6%) граница смещается ниже, при работе только с физлицами (НПД 4%) - выше. Подробное сравнение - в калькуляторе «НПД vs ИП».

Можно ли менять режим в течение года?

Большинство переходов - только с 1 января следующего года. Исключение: новый ИП может выбрать режим в момент регистрации или в течение 30 дней после неё. На патент можно перейти с середины года (заявление за 10 рабочих дней до желаемой даты начала). С патента на УСН - тоже в любой момент при прекращении одного из видов деятельности. С УСН на ОСНО - принудительно, при превышении лимитов.

Платит ли ИП на любом режиме НДФЛ 13%?

Нет. ИП на УСН, НПД, ПСН и АУСН освобождён от НДФЛ с доходов от предпринимательской деятельности - вместо НДФЛ платится единый налог по выбранному режиму. НДФЛ платится только с зарплат сотрудников (работодатель удерживает) и с личных доходов физлица, не связанных с ИП (продажа квартиры, дивиденды, выигрыши). На ОСНО ИП платит НДФЛ 13-15% с прибыли от бизнеса плюс НДС.

А если я зарабатываю меньше 100 тыс. в год - какой режим выбрать?

При очень малых доходах однозначно НПД (если деятельность под него попадает) - 4-6% с реальной выручки, ноль обязательных взносов, отчётов и кассы. УСН и тем более АУСН в этой ситуации экономически неоправданы: фиксированные взносы 57390 руб. на УСН перебивают любую экономию по ставке.

Что считается «доходом» для лимитов всех режимов?

Реальные поступления денежных средств на расчётный счёт ИП или в кассу. Авансы тоже считаются доходом по факту поступления. Возвраты вычитаются. Доход в иностранной валюте пересчитывается по курсу Банка России на дату поступления. Личные деньги, переводы между своими счетами, кредиты и беспроцентные займы доходом не являются.