Индивидуальный предприниматель: как открыть и вести ИП

Открытие за 3 рабочих дня через Госуслуги, налоговые режимы УСН и Патент с новыми лимитами 2026 года, страховые взносы 57390 руб. за себя.

В 2026 году правила для ИП изменились ощутимо: лимит освобождения от НДС на УСН снизили с 60 до 20 млн рублей, для патента - тоже до 20 млн, а фиксированный страховой взнос вырос до 57390 руб. Если открываете ИП впервые или раздумываете о переходе с самозанятости - ниже разбираем актуальные цифры и режимы.

Главные гиды раздела

-

Налоговые каникулы для ИП в 2026 году

-

Единый налоговый счёт (ЕНС) в 2026 году

-

Как закрыть ИП в 2026 году

-

Онлайн-касса для ИП в 2026 году

-

КУДиР для ИП на УСН в 2026 году

-

УСН или патент для ИП в 2026 году

-

Как ИП работать с Ozon в 2026: налоги, модели FBO/FBS, договор, ЭДО

-

Как ИП работать с Wildberries в 2026: налоги, договор, касса, ЭДО

-

УСН Доходы минус расходы 15% для ИП в 2026: когда выгодно и как считать

-

Декларация УСН 2026 пошагово

-

АУСН для ИП в 2026

-

Патент для ИП в 2026

-

Страховые взносы ИП в 2026 году

-

УСН Доходы 6% для ИП в 2026

-

Как открыть ИП в 2026 году

Когда стоит открывать ИП

ИП - следующий логичный шаг после самозанятости или с нуля, если планы крупнее. Доход больше 2,4 млн рублей в год, нужны сотрудники, работа с юрлицами на крупных контрактах, торговля или услуги с кассой - всё это уже не НПД.

Регистрация в 2026 году занимает три рабочих дня и при подаче через Госуслуги или личный кабинет налогоплательщика - бесплатна. Госпошлину 800 руб. платят только те, кто несёт документы в ФНС лично на бумаге; через нотариуса или приложение «Госключ» тоже бесплатно.

Налоговые режимы для ИП в 2026 году

У ИП есть выбор из нескольких спецрежимов. Базовое сравнение - в таблице ниже, дальше разбираем каждый по отдельности.

| Режим | Ставка | Лимит дохода | Когда выгоден |

|---|---|---|---|

| УСН «доходы» 6% | 6% с оборота | До 450 млн руб. НДС с 20 млн руб. | Услуги, IT, расходов мало |

| УСН «доходы минус расходы» 15% | 15% с разницы | До 450 млн руб. НДС с 20 млн руб. | Торговля, расходы > 60% выручки |

| Патент (ПСН) | Фикс. сумма за вид деятельности | 20 млн руб. В 2027 - 15 млн, в 2028 - 10 млн | Бытовые услуги, розница, общепит |

| АУСН | 8% доходы / 20% доходы-расходы | 20 млн руб. | Без сотрудников, нет бумажной отчётности |

УСН «доходы» 6%

Самый частый выбор для ИП без сотрудников и со стабильными расходами меньше 60% от выручки. Платится 6% от всего дохода без вычета затрат, отчётность - одна годовая декларация. С 2026 года при доходе свыше 20 млн руб. автоматически добавляется НДС - можно выбрать спец-ставку 5% (без вычетов) или общую 22% (с вычетами по входящим счетам-фактурам). До 20 млн НДС не платится вообще.

УСН «доходы минус расходы» 15%

Подходит торговле, общепиту, производству - всему, где расходов много. Платите 15% с разницы между доходом и подтверждёнными расходами, но не меньше минимального налога 1% от выручки. Логика выбора простая: если расходы съедают больше 60% дохода, эта ставка выгоднее обычных 6%. С НДС всё так же, как у ставки 6%: освобождение до 20 млн, дальше - спец-режимы.

Патент (ПСН)

Покупаете право работать в определённом виде деятельности на 1-12 месяцев и платите фиксированную сумму, рассчитанную регионом. Дохода больше предельного по патенту - не платите ничего сверху. Минусы тоже понятные: ограничение по видам (79 направлений в 2026, охранные услуги исключили), новый лимит дохода - 20 млн руб. в год, и постепенное снижение до 10 млн к 2028. Кто работал на патенте в 2025 и заработал больше 20 млн - на 2026 патент не дадут.

Стоимость патента считается через калькулятор на сайте ФНС - зависит от региона, вида деятельности, площади и количества работников. Скажем, для парикмахера в Москве на год патент в среднем 30-60 тысяч рублей; в небольших регионах - в разы дешевле.

АУСН - автоматизированная упрощёнка

Для ИП без сотрудников с оборотом до 20 млн руб. Главная фишка - ФНС считает налог сама на основе данных банка и кассы; декларации не нужны. Ставки: 8% «доходы», 20% «доходы-расходы» (с минимальным налогом 3% от выручки). АУСН действует в 87 из 89 регионов - в Чечне и ещё одном субъекте режима пока нет.

В 2026 АУСН расширили на торговлю через маркетплейсы - Wildberries, Ozon и других. Доход признаётся в дату поступления денег на счёт, а не на дату продажи на площадке. Минус АУСН - нельзя нанимать сотрудников и работать в нескольких регионах одновременно.

Что точно изменилось в 2026

- Освобождение от НДС на УСН снизили с 60 до 20 млн руб. годового дохода. У кого в 2025 году выручка превысила 20 млн - НДС начисляется с 1 января 2026. У остальных - с месяца, в котором перешагнули порог. Подробный разбор выбора между ставками 22%, 5% и 7% - в гиде «УСН с НДС в 2026».

- Лимит дохода для патента - 20 млн руб. (было 60 млн). В 2027 уменьшится до 15 млн, в 2028 - до 10 млн.

- Лимит АУСН - тоже 20 млн руб. вместо прежних 60 млн. Маркетплейсы добавили в список разрешённых каналов продаж.

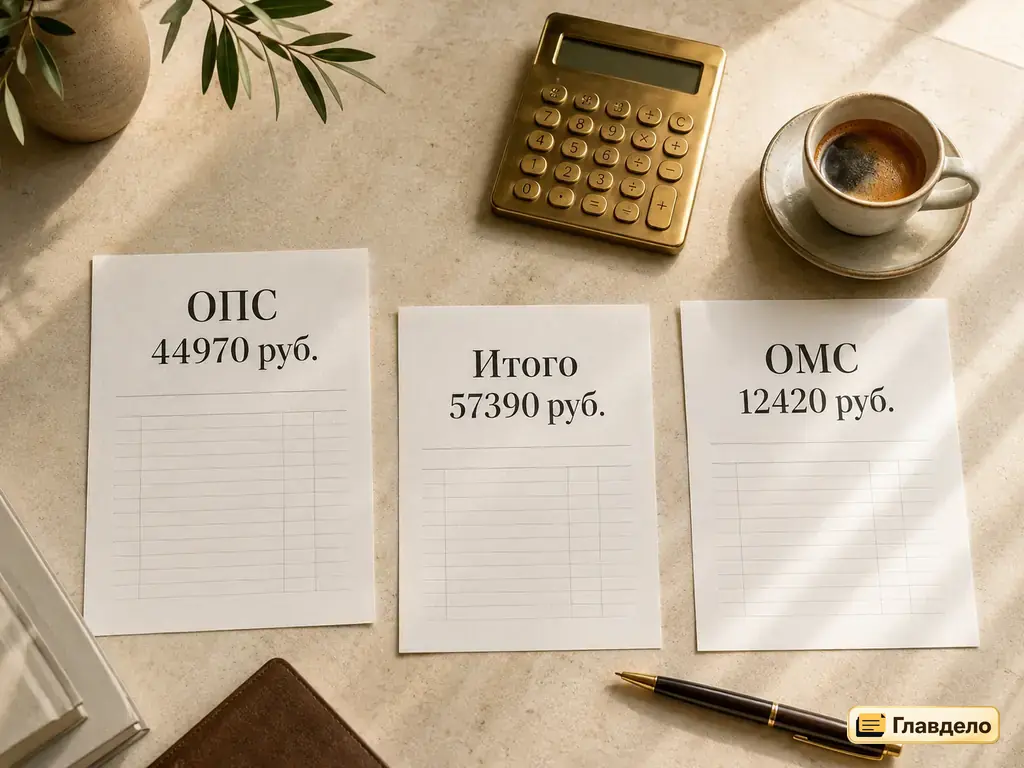

- Фиксированные страховые взносы ИП за себя - 57390 руб. (45924 ОПС + 11466 ОМС). Это на 3732 руб. больше, чем в 2025 году.

- Спец-ставки НДС на УСН: 5% при доходе 20-272,5 млн, 7% при 272,5-490,5 млн, 22% - стандартная с вычетами (базовая ставка повышена с 20% с 1 января 2026, закон 372-ФЗ).

Сколько ИП платит за себя в год

Сумма страховых взносов на 2026 год не зависит от того, есть у ИП доход или нет - даже на нулевой деятельности фиксированную часть нужно внести до 28 декабря.

| Что платится | Сумма | Срок уплаты |

|---|---|---|

| Фиксированный взнос (ОПС) | 45924 руб. | 28 декабря 2026 |

| Фиксированный взнос (ОМС) | 11466 руб. | 28 декабря 2026 |

| Дополнительно 1% с дохода > 300000 руб. | До 321818 руб. | 1 июля 2027 |

| Максимум за год | 379208 руб. | - |

На УСН и Патенте уплаченные страховые взносы можно вычесть из суммы налога - один в один. ИП без сотрудников вычитает всю сумму взносов; с сотрудниками - не больше половины налога. На практике это значит, что фактическая нагрузка часто получается ниже номинальной ставки.

Пример: ИП на УСН 6% заработал 1200000 руб. за год. Налог - 72000 руб., страховые - 57390 руб. После вычета взносов из налога к доплате остаётся всего 14610 руб. - ровно разница между налогом и взносами.

Что чаще всего спрашивают про ИП

Сколько в итоге выйдет с моего дохода?

Если упрощённо - на УСН 6% после вычета страховых взносов налог обнуляется примерно при доходе до 950 тысяч в год, потому что 6% × 950 000 = 57 000, что почти равно фиксированной части страховых. Дальше платите разницу. На Патенте платите только сам патент плюс взносы; считайте через калькулятор на nalog.gov.ru.

Регистрация через Госуслуги действительно бесплатная?

Да, при подаче в электронном виде через Госуслуги, личный кабинет налогоплательщика, нотариуса или приложение «Госключ» госпошлина не взимается. 800 руб. берут только при личной подаче бумажных документов в инспекцию или через МФЦ.

Что выбрать новичку без сотрудников - УСН или Патент?

УСН 6% универсальнее: подходит почти любой деятельности, отчётность - одна декларация в год. Патент дешевле и проще, если ваш вид деятельности туда попадает (парикмахер, репетитор, автомастерская, ателье и т.д.) и доход стабильный - тогда фикс-сумма понятнее заранее. На крупных оборотах и при работе с юрлицами обычно выгоднее УСН.

Почему страховые взносы стали 57 390?

Индексация по решению Правительства РФ. Сумма привязана не к МРОТ, а отдельно прописана в Налоговом кодексе. План на ближайшие годы такой: 2027 - 61154 руб., 2028 - 65182 руб. Доплата 1% сверх 300000 руб. дохода - правило не менялось.

Я ИП на УСН 6% и выручка пошла на 20 млн - что делать?

С месяца, следующего за превышением, нужно начислять НДС - либо 5% (без вычета по входящим), либо 20% (с вычетом по счетам-фактурам). Декларация по НДС подаётся ежеквартально, журнал учёта счетов-фактур ведётся в обязательном порядке. Если работаете с физлицами - 5% обычно проще, с юрлицами - 20% часто выгоднее за счёт вычетов.

Можно ли совмещать ИП с работой по найму?

Да, ИП не запрещает работу по трудовому договору. По месту работы продолжает удерживаться НДФЛ с зарплаты, по ИП-деятельности платите налог по выбранному режиму. Исключение - госслужба и силовые структуры: там предпринимательство обычно запрещено уставом.

Когда сдавать декларацию УСН?

Для ИП на УСН - один раз в год до 25 апреля года, следующего за отчётным. Авансовые платежи - до 28 апреля, 28 июля и 28 октября; окончательный расчёт - до 28 апреля следующего года. На АУСН декларацию не подают вообще.

Хочу закрыть ИП - что нужно?

Подать заявление по форме Р26001 через Госуслуги или ФНС, госпошлина при бумажной подаче 160 руб., при электронной - 0. Перед закрытием нужно сдать декларации за период работы и погасить задолженность по налогам и взносам. Снятие с учёта - до 5 рабочих дней; после исключения из ЕГРИП налоги и взносы за период до даты закрытия всё равно остаются обязательными.

Понравился материал?

Оцените от 1 до 5 - это поможет редакции и другим читателям.

↓ Перейти к комментариям

Комментарии

Пока никто не комментировал. Напишите первым - редакция читает каждый отзыв.