Калькулятор налога АУСН в 2026 году

Рассчитайте налог на автоматизированной упрощёнке: 8% от доходов или 20% от прибыли с минимумом 3% от выручки. Без страховых взносов за себя.

- Доход

- 0 руб.

- Расходы

- 0 руб.

- База налогообложения

- 0 руб.

- Налог по основной ставке

- 0 руб.

- Минимальный налог 3% от дохода

- 0 руб.

- К уплате

- 0 руб.

- Страховые взносы за себя

- 0 руб. (не платятся на АУСН)

Введите доход, чтобы увидеть расчёт.

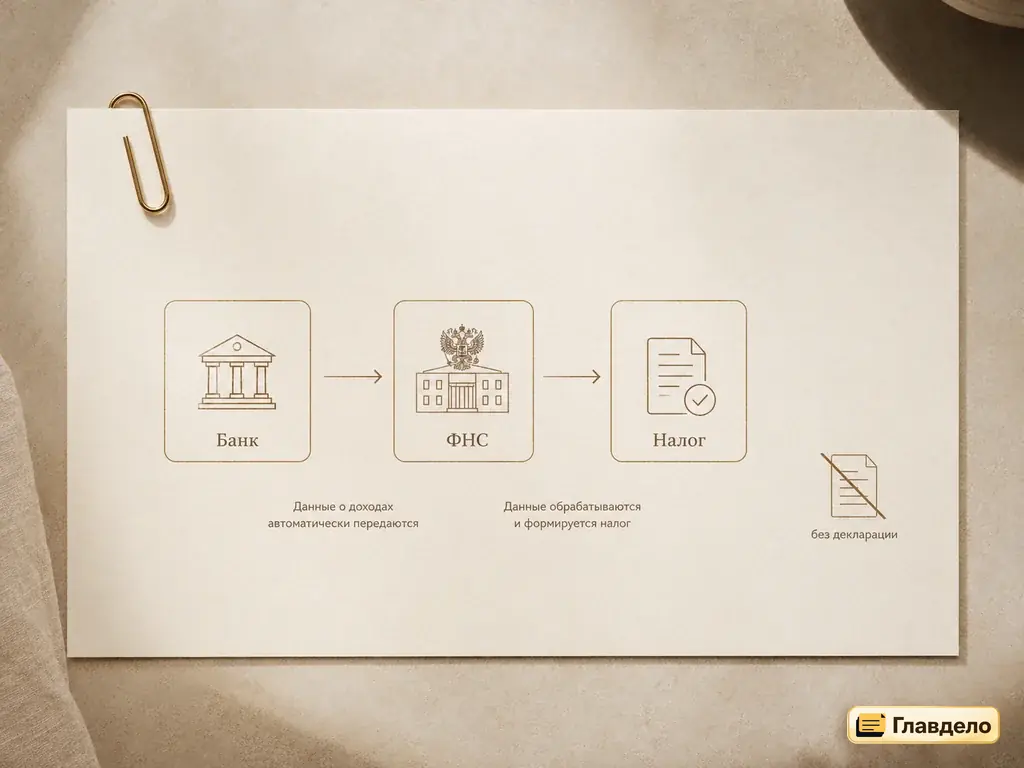

АУСН - автоматизированная упрощённая система налогообложения. С 2026 года действует в 83 субъектах Российской Федерации, лимит дохода 60 млн руб. в год, штат до 5 сотрудников. Налог считается ФНС автоматически по данным банка-партнёра, декларации не сдаются. Главное преимущество - ИП не платит страховые взносы за себя (57390 руб. в 2026 году экономии), компания не платит за работников, кроме фиксированных 2959 руб. на травматизм в год. НДС не уплачивается даже при доходе свыше 20 млн.

Как работает АУСН и чем отличается от обычной УСН

АУСН - сокращённое название режима «автоматизированная упрощённая система налогообложения». Введён в 2022 году в порядке эксперимента в четырёх регионах: Москва, Московская область, Калужская область, Республика Татарстан. С 1 января 2026 года эксперимент распространён ещё на 16 регионов и теперь действует в 83 субъектах Российской Федерации - почти на всей территории страны.

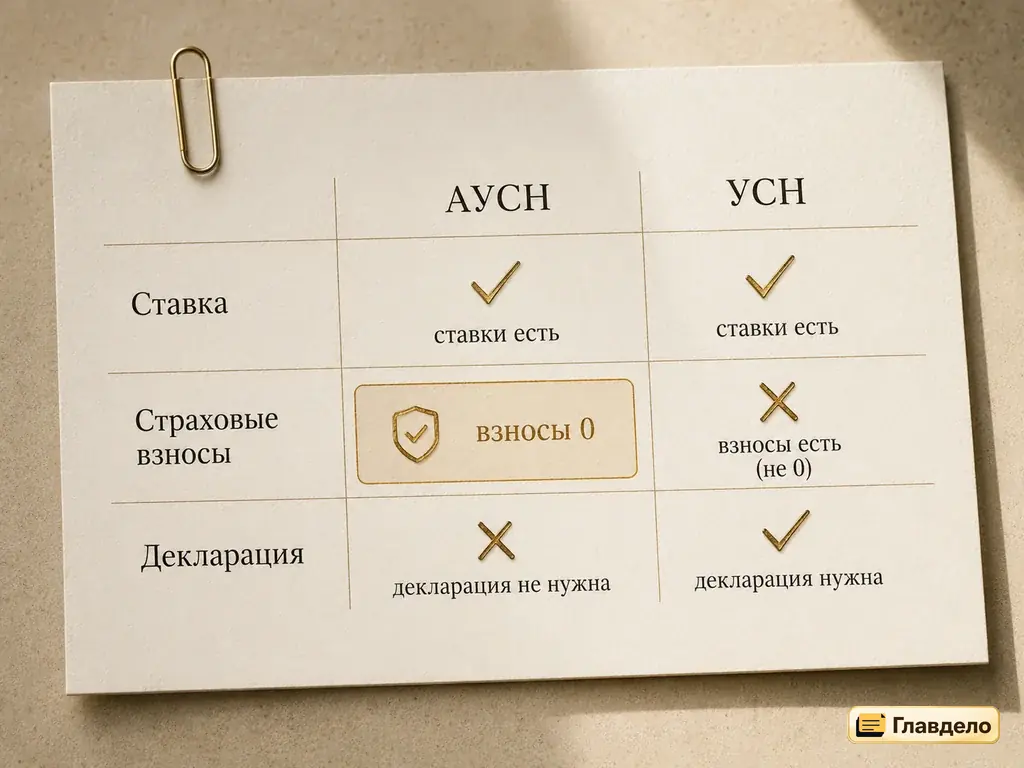

Принципиальное отличие АУСН от обычной УСН - отсутствие отчётности. ФНС сама подсчитывает налог за каждый месяц на основании выписки банка-партнёра (Сбер, ВТБ, ПСБ, Альфа-Банк, Точка, Модульбанк, ТКБ), который синхронизирован с системой. Декларация по году не сдаётся. КУДиР тоже не ведётся. Контрольно-кассовая техника (ККТ) обязательна не для всех видов деятельности - часть освобождена.

Второе ключевое отличие - отсутствие страховых взносов. ИП на АУСН в 2026 году не платит фиксированные 57390 руб. за себя и 1% с дохода свыше 300 тыс. Компания не платит за сотрудников взносы в Социальный фонд России на ОПС, ОМС, ВНиМ - только фиксированные 2959 руб. в год на травматизм по тарифу на одного работника.

За эти преимущества платится более высокая ставка налога: 8% против 6% на УСН Доходы и 20% против 15% на УСН Доходы минус расходы. Выгода появляется, когда сэкономленные взносы перебивают доплату по ставке.

Кому подходит АУСН

- ИП-фрилансер без сотрудников с доходом от 1,5-2 млн руб. в год, который перерос лимит самозанятого 2,4 млн.

- Микро-компания до 5 человек с белыми зарплатами - экономия на страховых взносах сотрудников может покрыть несколько окладов.

- Бизнес, не желающий вести бухгалтерию: ФНС считает налог сама, бухгалтер нужен только для зарплат и сверок.

- Деятельность, где доход стабилен: на АУСН минимальный налог 3% даже при убытках, что хуже, чем на УСН 15% (там 1%).

Кому не подходит АУСН

- Бизнес с большой долей расходов: на УСН 15% обычный минимальный налог 1% против 3% у АУСН - выгоднее при стабильной убыточности или низкой марже.

- Те, кому нужны вычеты НДФЛ за работников: на АУСН зарплата облагается стандартно, но особый порядок учёта льгот.

- Работа с крупными B2B-клиентами, которым нужен входящий НДС: АУСН освобождена от НДС, и заказчики на ОСНО не получат вычет.

- Деятельность из закрытого перечня: НПФ, страховые, банки, ломбарды, нотариусы, адвокаты, организаторы азартных игр, частные охранные предприятия, производство и продажа подакцизных товаров.

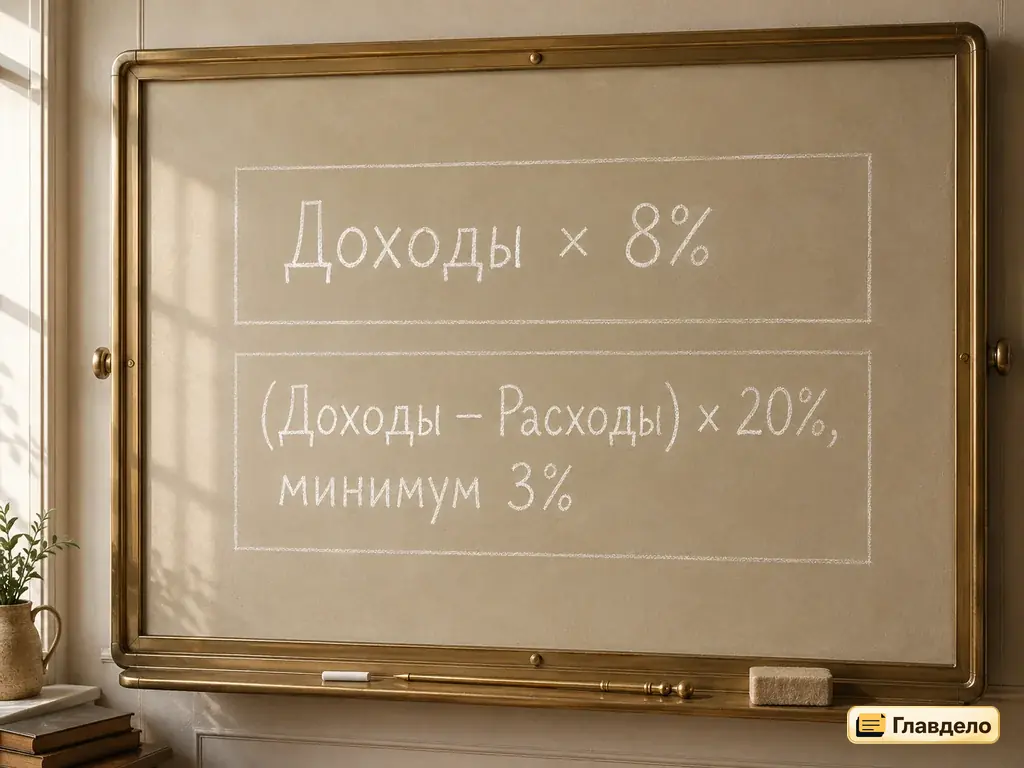

Формулы расчёта налога на АУСН

Объект налогообложения выбирается при переходе и в течение года меняется только в исключительных случаях. На АУСН доступны два объекта: «Доходы» и «Доходы минус расходы».

Объект «Доходы» - ставка 8%

Налог АУСН Доходы = Выручка × 8%

Никаких вычетов, никаких уменьшений на страховые взносы (их и так нет). Простая формула, понятная заранее. На УСН Доходы 6% при тех же оборотах налог меньше, но к нему добавляются фиксированные взносы 57390 руб. + 1% с превышения 300 тыс. - и в большинстве случаев итог по двум режимам близок.

Объект «Доходы минус расходы» - ставка 20% с минимумом 3%

База = max(Доход - Расходы, 0)

Налог стандартный = База × 20%

Минимальный налог = Доход × 3%

К уплате = max(Налог стандартный, Минимальный)

Минимальный налог 3% - страховка государства от убыточного бизнеса. Если расходы превысили 85% выручки, минимальный налог становится больше расчётного по 20% и платится он. Для сравнения, на УСН Доходы минус расходы 15% минимальный налог - 1%. Это значит, что при стабильных убытках обычная УСН выгоднее АУСН - меньше штраф за неприбыльность.

Пример расчёта

ИП-консультант без сотрудников, доход 3 миллиона руб. в год.

- УСН Доходы 6%: налог 180000 - вычет взносов (57390 + 1% × (3000000 − 300000) = 57390 + 27000 = 84390) = 95610 руб. Плюс сами взносы 84390. Итого нагрузка 180000 руб.

- АУСН Доходы 8%: налог 240000 руб. Взносы 0. Итого нагрузка 240000 руб.

- НПД (если выручка только с физлиц 4%): 120000 руб., но лимит 2,4 млн уже превышен - не подходит.

В этом примере УСН 6% выгоднее на 60 тыс. руб. в год. Но если у того же консультанта - 4 сотрудника по 50000 руб. в месяц, то страховые взносы за работников на УСН - около 720 тыс. руб. в год, а на АУСН - 0 (только 2959 × 4 = 11836 руб. травматизма). Тут АУСН перебивает УСН со значительным запасом.

АУСН против УСН: что выгоднее в 2026 году

| Параметр | УСН Доходы 6% | УСН Доходы минус расходы 15% | АУСН Доходы 8% | АУСН Доходы минус расходы 20% |

|---|---|---|---|---|

| Ставка | 6% (регионы 1-6%) | 15% (регионы 5-15%) | 8% | 20% |

| Минимальный налог | — | 1% от дохода | — | 3% от дохода |

| Лимит выручки 2026 | 490,5 млн (с НДС от 20 млн) | 490,5 млн (с НДС от 20 млн) | 60 млн (без НДС) | 60 млн (без НДС) |

| Численность сотрудников | до 130 чел. | до 130 чел. | до 5 чел. | до 5 чел. |

| Страховые взносы за себя | 57390 + 1% | 57390 + 1% | 0 | 0 |

| Взносы за работников | 30% от ФОТ + травматизм | 30% от ФОТ + травматизм | 0 + 2959 руб. травматизма | 0 + 2959 руб. травматизма |

| Декларация | 1 раз в год | 1 раз в год | — | — |

| КУДиР | обязательна | обязательна | — | — |

| НДС с 2026 | при доходе свыше 20 млн | при доходе свыше 20 млн | не платится | не платится |

Когда АУСН однозначно выгоднее

- ИП с сотрудниками 1-5 человек на белой зарплате - экономия на взносах за работников перебивает разницу в ставке.

- Микро-компания, где владелец сам и плательщик зарплаты, и единственный работник.

- Бизнес со стабильной маржой 50% и выше - на АУСН Доходы 8% выгоднее, чем УСН 6% + взносы.

- Деятельность с доходом 1,5-15 млн руб. в год - идеальная зона АУСН.

Когда УСН выгоднее

- ИП-одиночка с небольшим доходом (до 1,5 млн руб.) и без сотрудников - экономия по ставке 6% перебивает 57390 руб. фикс-взносов.

- Бизнес с высокой долей расходов (70-90% выручки) - на УСН 15% минимальный налог 1%, на АУСН 20% - 3%.

- Региональная пониженная ставка УСН (например, 1% на Доходы или 5% на Доходы минус расходы) - бьёт любые расчёты с АУСН.

- Деятельность из закрытого перечня АУСН (производство подакцизных, торговля алкоголем, охранная).

Как перейти на АУСН в 2026 году

Переход на АУСН - через личный кабинет ИП на сайте ФНС или через банк-партнёр (Сбер, ВТБ, Альфа-Банк и другие). Заявление по форме КНД 1150086 подаётся электронно с подписанием через ЭЦП или приложение «Налоги ФЛ».

Сроки подачи заявления

- Новый ИП: вместе с заявлением о регистрации или в течение 30 дней после регистрации. АУСН будет применяться с даты постановки на учёт.

- Действующий ИП: не позднее 31 декабря для перехода с 1 января следующего года. На середину года перейти нельзя.

- Переход с УСН на АУСН: те же сроки и форма заявления. УСН считается прекратившейся с даты начала АУСН автоматически.

Открытие счёта в банке-партнёре

Это обязательное условие применения АУСН - все безналичные расчёты должны проходить через счёт в одном из аккредитованных банков. Список банков-партнёров обновляется ФНС регулярно, на февраль 2026 года: Сбер, ВТБ, ПСБ, Альфа-Банк, Точка, Модульбанк, Транскапиталбанк, ТКБ Банк, ВБРР, МКБ, Открытие. Если у вас счёт в другом банке - открываете дополнительный в одном из партнёров и закрываете старый или переводите туда только бизнес-операции.

Что происходит после перехода

- ФНС синхронизирует ваш счёт с системой АУСН в течение 1-2 рабочих дней.

- Каждый месяц до 15 числа налоговая показывает в личном кабинете сумму налога за прошлый месяц.

- Уплата налога - до 25 числа того же месяца через ЕНС.

- Декларации по году не подаются, КУДиР не ведётся.

- Сверка по итогам года - в личном кабинете автоматически.

Частые вопросы об АУСН

Можно ли применять АУСН по нескольким видам деятельности одновременно?

Да, если все виды деятельности входят в разрешённый перечень. АУСН действует как общий режим - все доходы ИП или организации облагаются по выбранной ставке (8% или 20%). Совмещение АУСН с патентом, УСН или НПД невозможно - это альтернативные режимы.

Что если в течение месяца превысил лимит 60 миллионов?

С первого числа квартала, в котором превышен лимит, ИП или организация утрачивает право на АУСН и переходит на ОСНО (если не подавал заявление на УСН). Налог за этот квартал пересчитывается по правилам ОСНО с НДС. Возврат на АУСН возможен только со следующего календарного года при соответствии всем условиям.

Можно ли с АУСН вернуться на УСН?

Добровольно перейти с АУСН на УСН можно только с 1 января следующего года. Заявление о смене режима подаётся до 31 декабря в личном кабинете ИП. С момента перехода появляются обязательства: страховые взносы за себя 57390 руб. в год, декларации, КУДиР, ККТ для всех видов.

Платит ли работодатель на АУСН НДФЛ с зарплат сотрудников?

Да, НДФЛ удерживается стандартно (13% или 15% при доходе свыше 2,4 млн в год) и перечисляется через ЕНС. Стандартный вычет 1400 руб. на ребёнка тоже применяется. Расчёт НДФЛ и его перечисление - функция банка-партнёра при наличии услуги «зарплатный проект» или отдельная задача работодателя.

АУСН подходит для интернет-магазина и маркетплейсов?

Да, при условии что все поступления идут через банк-партнёр. ИП на АУСН успешно работают на Wildberries, Ozon, Яндекс.Маркет - комиссия маркетплейса автоматически распознаётся как расход (для объекта «Доходы минус расходы»). Главное ограничение - 60 млн руб. в год по всем каналам продаж суммарно.

Можно ли совмещать АУСН и НПД?

Нет. АУСН и НПД - взаимоисключающие режимы. Если у физлица есть статус самозанятого и он регистрирует ИП на АУСН, статус НПД автоматически прекращается. Аналогично при переходе с АУСН на НПД нужно сначала сняться с учёта по АУСН и потом стать самозанятым.

Как ФНС считает налог, если у меня доход поступает на личный счёт физлица?

Никак - АУСН синхронизируется только с расчётным счётом ИП в банке-партнёре. Доходы на личный счёт не учитываются и нарушают условия применения режима. При обнаружении ФНС переведёт на ОСНО с пересчётом и доначислением.