Калькулятор стоимости патента для ИП в 2026 году

Рассчитайте стоимость патента онлайн с учётом потенциального годового дохода вашего региона, срока 1-12 месяцев и уменьшения на страховые взносы.

- Потенциальный годовой доход

- 0 руб.

- Срок патента

- 0 мес.

- Базовая стоимость патента (6%)

- 0 руб.

- Лимит уменьшения на взносы

- 0 руб.

- Применённое уменьшение

- 0 руб.

- К уплате

- 0 руб.

Введите ПГД и срок, чтобы увидеть расчёт.

Патент рассчитывается от потенциального годового дохода (ПГД), который субъект РФ устанавливает законом для каждого вида деятельности (гл. 26.5 НК РФ). Ставка 6% от ПГД, в Республике Крым и Севастополе - 4%, в первые 2 года для новых ИП в производстве, науке и социальной сфере - 0%. Стоимость можно уменьшить на уплаченные за период страховые взносы: без работников - до 100%, с работниками - до 50% (п. 1.2 ст. 346.51 НК РФ). С 2026 года лимит реальной выручки на ПСН - 20 миллионов руб. в год по всем патентам (в 2027 году - 15 млн, в 2028 - 10 млн).

Как рассчитывается стоимость патента

Налог по патентной системе налогообложения (ПСН) считается не от реальной выручки, как на УСН или НПД, а от потенциально возможного годового дохода (ПГД). ПГД - это сумма, которую субъект Российской Федерации закрепляет в региональном законе для каждого вида деятельности и каждый год пересматривает. Реальные деньги, которые проходят через расчётный счёт, на размер налога не влияют - заплатили вы по факту 500 тыс. или 2 млн, налог одинаковый.

Базовая формула для полного календарного года:

Стоимость патента = ПГД × 6%

Для патента менее 12 месяцев цифра пересчитывается пропорционально:

Стоимость патента = ПГД × 6% × (количество месяцев / 12)

Срок патента указывается в заявлении при подаче и фиксируется на весь период - изменить уже нельзя. Минимальный срок - 1 месяц, максимальный - 12 месяцев в рамках одного календарного года. Если вы хотите работать на ПСН с марта по декабрь - это срок 10 месяцев. Купить патент с июля 2026 по июнь 2027 нельзя: новый календарный год - новый патент.

Где брать значение ПГД

Самый быстрый способ - калькулятор ФНС на сайте patent.nalog.ru. Выбираете регион, муниципальное образование, вид деятельности и срок - сервис покажет точную стоимость и формулу с раскрытыми числами. ПГД в калькуляторе берётся из актуального закона субъекта на текущий год.

Второй способ - открыть региональный закон о применении ПСН. У каждого субъекта Российской Федерации он свой, с приложением-таблицей: код деятельности, наименование, ПГД в рублях. Закон обычно меняется в декабре - новые цифры действуют с 1 января следующего года.

Разброс ПГД по регионам и видам деятельности существенный. Парикмахер в Москве может иметь ПГД 990 тыс. руб., в Нижегородской области - 290 тыс., в Чувашии - 145 тыс. Соответственно стоимость годового патента у парикмахера-москвича 59400 руб., у нижегородца - 17400 руб., у чувашского мастера - 8700 руб. Если ИП работает в нескольких регионах - в каждом покупается отдельный патент по местному ПГД.

Уменьшение патента на страховые взносы

Это главный инструмент снижения нагрузки на ИП-патентщика. По правилам пункта 1.2 статьи 346.51 Налогового кодекса предприниматель имеет право уменьшить рассчитанную стоимость патента на сумму уплаченных за этот же период страховых взносов. Лимит уменьшения зависит от того, есть ли у ИП наёмные работники.

Если работников нет - уменьшение возможно до 100% стоимости патента. На практике это означает, что значительная часть мелких патентов «обнуляется» за счёт фиксированных взносов 57390 руб. в год. ИП на патенте с ПГД до 950 тыс. руб., работающий один, при правильно поданном уведомлении не платит ничего сверх взносов в Социальный фонд России.

Если есть наёмные работники - уменьшение не более 50% от стоимости патента, причём учитываются и взносы за себя, и взносы за работников. То есть даже при огромных взносах не получится снизить патент дешевле половины его номинала.

Какие взносы учитываются

- Фиксированные взносы за себя - 57390 руб. в 2026 году (на ОПС и ОМС вместе), уплачиваются до 28 декабря текущего года.

- 1% с дохода свыше 300 тыс. руб. - считается от ПГД (а не от реального дохода) при ПСН. Срок уплаты - до 1 июля следующего года.

- Взносы за работников - на ОПС, ОМС, ВНиМ (всё через ЕНС). Учитываются только за сотрудников, занятых в деятельности по этому конкретному патенту.

- Больничные первых трёх дней за счёт работодателя - тоже идут в зачёт уменьшения, если у работника бронь по справке.

Как технически уменьшить патент

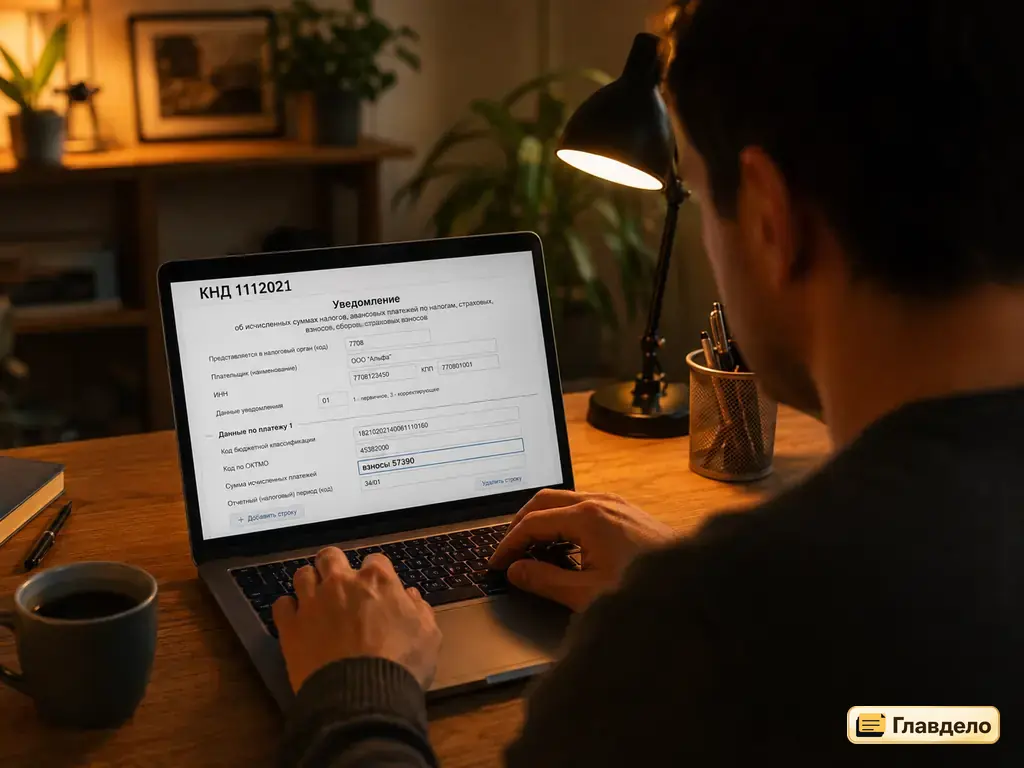

До 2023 года это была громоздкая процедура: взносы платились, потом возвращалась переплата по патенту через заявление. С 2023 года механизм упрощён - через уведомление об уменьшении по форме КНД 1112021. Алгоритм:

- Уплатите взносы (фиксированные, 1%, за сотрудников) до конца срока патента. Деньги попадают на ЕНС.

- Подайте уведомление КНД 1112021 - электронно через личный кабинет ИП на nalog.gov.ru или на бумаге в свою налоговую. Указываете номер патента, сумму уменьшения, период.

- Налоговая в течение 20 рабочих дней принимает уведомление. Если есть ошибки - возвращает на доработку с указанием причины. Корректный документ обнуляет или уменьшает обязательство по патенту в карточке расчётов с бюджетом.

- Если патент уже был оплачен в полном объёме до подачи уведомления - возникает переплата на ЕНС, которую можно вернуть на расчётный счёт или зачесть в счёт следующих платежей.

Уведомление лучше подавать сразу после уплаты взносов, не дожидаясь окончания срока патента. Подавать можно несколько раз в течение действия патента - первое уменьшение на фиксированные взносы в марте, второе на квартальные взносы за работников, и так далее.

Когда патент выгоднее УСН или самозанятости

Выбор между патентом, упрощёнкой и НПД часто решается на калькуляторе. Универсальной формулы «патент всегда выгоден» не существует - всё зависит от соотношения вашей реальной выручки и ПГД региона.

| Режим | База налога | Ставка | Уменьшение на взносы | Лимит выручки 2026 |

|---|---|---|---|---|

| НПД (самозанятость) | Реальная выручка | 4% с физлиц, 6% с юрлиц | Не уменьшается (взносы не платятся) | 2,4 млн руб. |

| УСН Доходы 6% | Реальная выручка | 6% (регионы 1-6%) | До 100% без работников, 50% с работниками | 490,5 млн (с НДС от 20 млн) |

| УСН Доходы минус расходы 15% | Прибыль | 15% (регионы 5-15%) | Включены в расходы | 490,5 млн (с НДС от 20 млн) |

| Патент ПСН | Потенциальный доход региона | 6% (Крым/Севастополь 4%) | До 100% без работников, 50% с работниками | 20 млн руб. |

Когда патент однозначно выгоден

- Реальная выручка ИП существенно превышает ПГД региона. Например, мастер по маникюру с ПГД 600 тыс. руб. в Туле зарабатывает реально 1,8 млн руб. - на патенте платит 36000 руб., на УСН 6% это было бы 108000 руб. до уменьшения на взносы.

- Бизнес сезонный и понятен по месяцам. Купили патент на 6 месяцев под летнюю работу - заплатили строго за этот срок.

- В регионе действуют налоговые каникулы (ставка 0%) для новых ИП в производстве, науке, социальной сфере или бытовых услугах - первые два года вообще без налога.

Когда УСН выигрывает

- Реальная выручка ниже ПГД региона. На УСН Доходы 6% налог считается от реального оборота, а не от расчётной цифры. Если зарабатываете 500 тыс. в год, а ПГД 800 тыс. - УСН дешевле.

- Деятельность не входит в перечень видов деятельности для ПСН региона. Например, оптовая торговля, фрилансерская IT-разработка, B2B-консалтинг.

- Сезонность нестабильна, есть риск получить много или ничего за период патента.

Когда лучше остаться на НПД

- Реальная выручка не превышает 2,4 миллиона в год и нет планов масштабироваться. Налог 4-6% без обязательных страховых взносов - почти всегда выгоднее.

- Деятельность одиночная без сотрудников: репетитор, фотограф, копирайтер, психолог-консультант. Сравнение всех трёх режимов - в калькуляторе «НПД vs ИП».

Сроки и порядок оплаты патента в 2026 году

С 2023 года все налоги ИП проходят через Единый налоговый счёт (ЕНС). Патент не исключение - вы перечисляете деньги на ЕНС в составе единого налогового платежа (ЕНП), а ФНС автоматически распределяет их на конкретные обязательства по сроку.

Сроки оплаты зависят от продолжительности патента.

Патент на срок до 6 месяцев

Оплата одним платежом - не позднее даты окончания срока действия патента. Если получили патент 1 марта на 4 месяца до 30 июня - крайний срок уплаты до 30 июня включительно.

Патент на срок от 6 до 12 месяцев

Два этапа:

- Первый платёж - 1/3 стоимости. Срок - не позднее 90 календарных дней с даты начала действия патента.

- Второй платёж - оставшиеся 2/3. Срок - не позднее даты окончания патента.

Например, годовой патент с 1 января по 31 декабря 2026: первая треть - до 31 марта, оставшиеся две трети - до 28 декабря (это особое правило для патентов, заканчивающихся 31 декабря).

Что будет при просрочке

Просрочка платежа - пени за каждый день в размере 1/300 ставки рефинансирования ЦБ за первые 30 дней, далее 1/150 ставки. С 2023 года автоматического слетания с патента из-за просрочки нет: пока не превышен лимит реальной выручки 20 млн руб. и численность сотрудников 15 человек, ПСН сохраняется. ФНС просто списывает задолженность с ЕНС, как только на нём появятся средства.

Заявление на патент: когда и куда подавать

Заявление по форме 26.5-1 подаётся в налоговую по месту жительства или фактической работы (если в другом регионе) не позднее чем за 10 рабочих дней до начала применения ПСН. Через 5 рабочих дней налоговая выдаёт патент или мотивированный отказ. Если хотите начать с 1 января 2026 года, подайте заявление до 17 декабря 2025 (с учётом 10 рабочих дней и новогодних праздников).

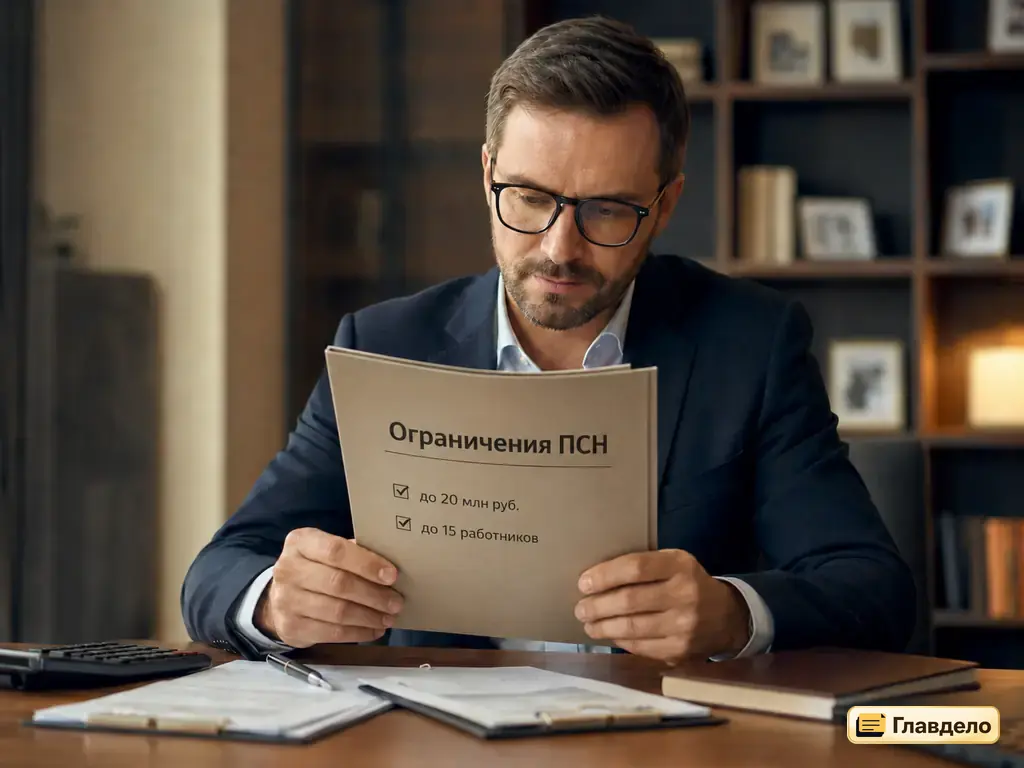

Ограничения и кому подходит патент в 2026 году

ПСН доступна только индивидуальным предпринимателям. Юридические лица (ООО, АО) на патент перейти не могут - для них только УСН, ОСНО или АУСН. У режима есть жёсткие ограничения, и превышение хотя бы одного из них означает автоматический переход на УСН или ОСНО с начала срока патента.

- Реальная выручка не более 20 млн руб. в год по всем патентам и УСН вместе (если есть совмещение). Снижен с 60 млн с 1 января 2026 года. С 2027 будет 15 млн, с 2028 - 10 млн.

- Численность работников не более 15 человек в среднем за период - суммарно по всем видам деятельности на патенте.

- Виды деятельности из перечня регионального закона. Базовый федеральный перечень - в пункте 2 статьи 346.43 НК РФ (около 80 видов), регион выбирает из него и устанавливает ПГД.

- Запрет на торговлю некоторыми товарами: подакцизные (алкоголь, табак), маркированные лекарства, обувь, меховые изделия (с июля 2020 года).

- Запрет на договоры доверительного управления имуществом и простое товарищество.

Если за 2025 год реальный доход ИП превысил 20 млн руб., в 2026 году он уже не сможет применять патент - даже если в первой половине 2026 года выручка минимальна. Этот переход односторонний: чтобы вернуться на ПСН, нужно следующий полный календарный год показывать выручку в пределах нового лимита.

Самые востребованные виды деятельности на ПСН

- Розничная торговля через стационарную сеть площадью до 150 м² (с 2026 года остаётся, несмотря на слухи об отмене) и через нестационарную (фургоны, ярмарки, лотки).

- Общественное питание через объекты с залом до 150 м² (кафе, столовые, бары).

- Бытовые услуги - парикмахерские и салоны красоты, ремонт обуви, химчистки, ателье, фотоателье, репетиторство.

- Грузоперевозки и пассажирские перевозки автомобильным транспортом (легковое такси).

- Сдача в наём собственного жилья - этот код часто используют арендодатели нескольких квартир.

- Услуги по обучению - детские группы, курсы для взрослых, без выдачи дипломов гособразца.

Полный перечень видов деятельности для вашего региона - в калькуляторе ФНС patent.nalog.ru или в законе субъекта. Если вашего ОКВЭД нет в списке - патент по этому виду оформить нельзя, остаётся УСН или НПД.

Частые вопросы о патенте для ИП

Кто может купить патент в 2026 году?

Только индивидуальные предприниматели. ООО и другие юридические лица на ПСН перейти не могут. Численность работников не более 15 человек по всем видам деятельности патента. Реальная выручка не более 20 миллионов руб. в год по всем патентам и УСН суммарно. Виды деятельности - из перечня закона субъекта Российской Федерации.

Как узнать ПГД для моего региона и вида деятельности?

Самый быстрый способ - калькулятор ФНС на сайте patent.nalog.ru. Выбираете регион, муниципальное образование, вид деятельности и срок патента - сервис покажет точную стоимость со всеми переменными. Альтернатива - открыть региональный закон о ПСН (обычно публикуется в декабре на год вперёд) и найти ваш код в таблице ПГД.

Сколько стоит патент на месяц или на квартал?

Минимальный срок патента - 1 месяц. Стоимость = ПГД × 6% × (количество месяцев / 12). Например, при ПГД 720000 руб. патент на 1 месяц стоит 720000 × 0,06 × 1/12 = 3600 руб. до уменьшения на страховые взносы. На квартал (3 месяца) - 10800 руб., на полгода - 21600 руб., на год - 43200 руб.

Можно ли совмещать патент с УСН одновременно?

Да. ИП может одновременно применять ПСН по одним видам деятельности и УСН по другим. Например, патент на парикмахерскую и УСН на интернет-магазин. Учёт ведётся раздельно по каждому режиму. Страховые взносы можно распределить между режимами пропорционально доходам и уменьшить ими и патент, и налог УСН. Лимит выручки 20 млн руб. в 2026 году считается суммарно по обоим режимам.

Что будет, если реальный доход превысит лимит 20 миллионов?

ИП утрачивает право на ПСН с начала срока патента, в котором было превышение. Все доходы за этот период пересчитываются по УСН (если ИП параллельно применял УСН) или по общей системе с НДС (если не применял). Уплаченные за патент деньги зачитываются в счёт пересчитанного налога. Новое заявление на патент можно подать только со следующего календарного года, и только если итоги предыдущего года уложились в новый лимит.

Как уменьшить патент на страховые взносы технически?

Уплатите фиксированные взносы (57390 руб. в 2026), 1% сверх 300 тыс. и взносы за работников в любой момент до окончания срока патента. Деньги попадают на ЕНС. Затем подайте в налоговую уведомление по форме КНД 1112021 - электронно через личный кабинет ИП на nalog.gov.ru или на бумаге. После принятия документа налог по патенту уменьшается на сумму взносов в пределах лимита: до 100% без работников, до 50% с работниками.

Можно ли отказаться от патента досрочно?

Да, через подачу заявления по форме 26.5-4 в течение 10 рабочих дней с момента прекращения деятельности. Пересчёт идёт от фактической даты прекращения - вы платите только за отработанные дни. Если ИП оплатил патент авансом, возникает переплата на ЕНС, которую можно вернуть на расчётный счёт или зачесть в счёт следующих налогов.

Когда последний день для подачи заявления на патент с 1 января 2026 года?

Не позднее чем за 10 рабочих дней до начала применения. С учётом новогодних праздников (4-8 января - выходные) крайний срок для заявления с 1 января 2026 года - 17 декабря 2025. На патент со середины года заявление подаётся в любой момент с тем же сроком 10 рабочих дней до желаемой даты начала.