Самозанятый или ИП: что выгоднее в 2026 году

Считаем годовые налоги и взносы для двух режимов и показываем чистую прибыль. Поможет решить, регистрировать ли НПД или сразу открывать ИП на УСН 6%.

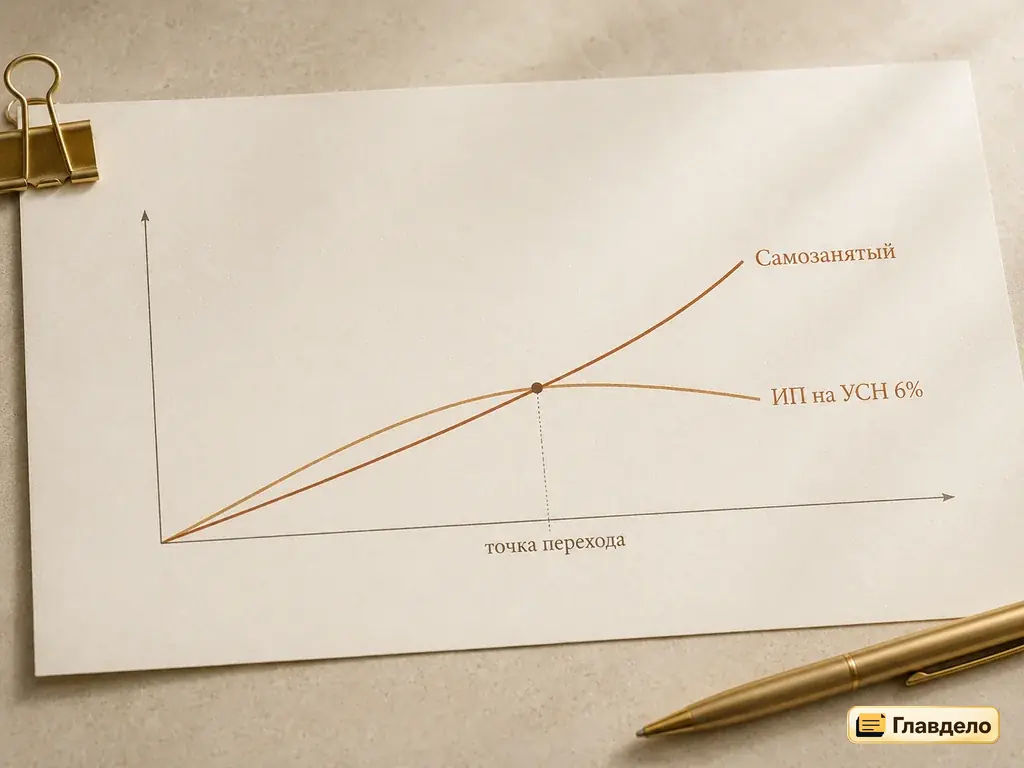

Когда выгоднее НПД (самозанятый)

НПД - это спецрежим без обязательных страховых взносов. Это его главное преимущество перед ИП: при доходе 600000 руб. в год самозанятый платит примерно 24-36 тыс. руб. налога, а ИП на УСН 6% - те же 36 тыс., но ещё сверху ~58 тыс. руб. фиксированных взносов. Разница - чистая экономия.

Самозанятый (НПД)

- Чистая прибыль

- 0 руб.

ИП на УСН 6%

- УСН-налог к доплате

- 0 руб.

- Фиксированные взносы

- 57390 руб.

- Доп. 1% сверх 300 000

- 0 руб.

- Чистая прибыль

- 0 руб.

Сравнение упрощённое: учитываем НПД по 422-ФЗ и УСН Доходы 6% со взносами по ст. 430 НК РФ. Не учитывается торговый сбор, налог на имущество, региональные льготы по УСН (0-6%) и расходы. На границе 2,3-2,5 млн руб. НПД технически работает, но мало запаса до лимита - в таких случаях многие переходят на ИП превентивно.

Конкретные критерии в пользу НПД:

- Доход до 1,5-2 млн руб. в год. Чем ближе к лимиту 2,4 млн, тем тоньше становится преимущество. На 2 млн руб. от юрлиц НПД уже сопоставим с ИП.

- Большая доля клиентов - физлица. Ставка 4% против 6% сама по себе делает НПД дешевле, особенно если бонус 10000 руб. ещё не израсходован.

- Нет сотрудников и не планируются. На НПД сотрудников нанимать нельзя в принципе - это блокирующее ограничение режима.

- Деятельность простая и не требует ОКВЭД-ограничений. На НПД нельзя торговать чужими товарами, добывать ископаемые, работать по агентским договорам - но для услуг, фриланса, репетиторства, аренды жилья режим подходит идеально.

- Не нужна пенсия и больничные «по статусу». На НПД они не копятся автоматически. Если нужно - платите добровольные взносы в СФР.

Когда выгоднее ИП на УСН 6%

ИП дороже на старте из-за обязательных взносов, но даёт больше. Главное преимущество: фиксированные взносы 57390 руб. уменьшают УСН-налог почти на ту же сумму - то есть деньги не пропадают, а конвертируются в страховой стаж и баллы пенсии.

Критерии в пользу ИП:

- Доход выше 2 млн руб. в год. С 2,4 млн НПД технически невозможен; с 1,8-2,3 млн есть риск превысить лимит в одном из месяцев и потерять режим.

- Работаете в основном с юрлицами и ИП. Ставки одинаковые - 6%. Тогда взносы ИП «отбиваются» вычетом, и плюсы ИП (пенсия, больничные, договоры) перевешивают.

- Планируете нанимать сотрудников. На НПД это запрещено. ИП на УСН 6% может нанимать, но УСН-налог уменьшается на взносы не более чем на 50%.

- Нужны больничные и пенсионный стаж. ИП включён в систему обязательного страхования, у самозанятого это только добровольно через СФР с 2026 года.

- Деятельность вне списка НПД. Перепродажа товаров, работа по агентским договорам, добыча и переработка - только ИП или ООО.

- Контрагенты требуют статус ИП. Крупные заказчики иногда не работают с самозанятыми из-за рисков переквалификации трудовых отношений.

Что важно кроме налогов

Налоговая ставка - не всё, на что смотрят при выборе режима. Часто решающим оказываются именно неналоговые факторы.

Пенсия и стаж

У ИП пенсионная часть фиксированных взносов формирует страховой стаж автоматически. Самозанятый по умолчанию стаж не накапливает - в будущем это даст только социальную пенсию по старости в минимальном размере. С 2026 года в приложении «Мой налог» появилась опция добровольных взносов в СФР: примерно 60 тыс. руб. в год за полный страховой стаж.

Больничные и декрет

ИП-взнос на ОМС даёт бесплатное лечение, но не оплачиваемые больничные. Чтобы получать больничные и декретные выплаты, ИП может добровольно платить взносы в СФР - около 6800 руб. в год за всё социальное страхование. Для самозанятых аналогичная опция работает с 2026 года через СФР.

Работа с банками и эквайринг

ИП без проблем подключает любой эквайринг, открывает расчётный счёт во всех банках, может оформить терминал. У самозанятого расчётный счёт открыть можно, но не все банки готовы давать B2B-эквайринг - часть работает через простой перевод на личную карту, что упрощает учёт, но создаёт повышенное внимание со стороны налоговой при крупных оборотах.

Восприятие контрагентами

Крупный B2B-заказчик чаще соглашается работать с ИП, чем с самозанятым. Причина - риск переквалификации договора ГПХ с самозанятым в трудовой договор, если человек выполняет работы по графику и под управлением заказчика. С ИП такой риск ниже.

Ограничения НПД, которых нет у ИП

- Нельзя нанимать сотрудников

- Нельзя продавать чужие товары и работать по агентским договорам

- Нельзя добывать и реализовывать полезные ископаемые, подакцизные товары

- Нельзя оказывать услуги бывшим работодателям в течение 2 лет после увольнения

- Лимит 2,4 млн руб. за календарный год

Как перейти с НПД на ИП

Самозанятого можно «перевести» в ИП без приостановок деятельности - закон не требует сначала закрывать НПД, потом регистрировать ИП. Делается за один день.

Порядок перехода с самозанятого на ИП

-

Зайдите в ФНС онлайн или через Госуслуги и подайте заявление Р21001 (регистрация ИП). Госпошлина 800 руб. при подаче на бумаге; через ЕСИА бесплатно. Выберите ОКВЭД для основного и дополнительных видов деятельности.

-

В течение 5 рабочих дней получите выписку из ЕГРИП. С этого момента вы зарегистрированы как ИП.

-

В течение 30 календарных дней с даты регистрации ИП подайте уведомление о переходе на УСН - форму 26.2-1. Иначе попадёте на ОСНО с НДС и НДФЛ. Подать можно через личный кабинет ФНС.

-

После того как ИП оформлен и УСН подключён, зайдите в приложение «Мой налог» и снимитесь с НПД (раздел «Прочее» -> «Сняться с учёта»). НПД и УСН одновременно держать нельзя.

-

Откройте расчётный счёт в банке для ИП. Это не обязательно по закону, но 99% банков требуют отдельный счёт для предпринимательской деятельности.

-

Если планируете нанимать сотрудников - зарегистрируйтесь как работодатель в СФР в течение 30 дней после первого договора.

Ключевая ошибка - забыть про уведомление по УСН. Если 30 дней прошли, а форма 26.2-1 не подана, ИП окажется на ОСНО до конца года. На следующий год можно подать новое уведомление до 31 декабря текущего, тогда УСН заработает с 1 января.

Частые вопросы

При каком доходе становится выгоднее ИП?

Точка пересечения зависит от структуры клиентов. Если весь доход от физлиц (4% НПД vs 6% УСН), порог сдвигается выше - обычно к 1,5-1,8 млн руб. Если весь доход от юрлиц (6% НПД vs 6% УСН), ИП выгоднее почти сразу, как только взносы перекрываются УСН-вычетом - примерно с800 тыс. руб. в год. На границе 1-2 млн руб. используйте калькулятор выше с реальными цифрами.

Что будет, если на НПД получил доход больше 2,4 млн в один месяц?

Лимит считается нарастающим итогом за календарный год. Если в любой момент 2026 года совокупный доход превысил 2,4 млн руб., НПД снимается с даты превышения. Все полученные после этой даты доходы облагаются как у физлица (13% НДФЛ), пока вы не оформите ИП или ООО. Поэтому при доходе близком к 2 млн стоит превентивно подумать о переходе на ИП.

На НПД можно работать с одним крупным заказчиком?

Технически - да, но юридически рискованно. Если вы работаете с одним заказчиком как сотрудник (график, рабочее место, подчинение), договор могут переквалифицировать в трудовой. Заказчику доначислят страховые взносы за весь период плюс штрафы. Поэтому многие крупные компании запрещают долгое сотрудничество с одним самозанятым.

Можно ли быть и самозанятым, и ИП одновременно?

Можно, но только если ИП тоже на НПД - режим называется «ИП на НПД» и есть в законе 422-ФЗ. Совмещать НПД и УСН (или НПД и патент) нельзя - это разные налоговые режимы. Самозанятый-ИП платит налог по тем же ставкам 4-6% и освобождён от фиксированных взносов.

Если перейти на ИП, можно ли вернуться в НПД позже?

Можно. Если доход опять упадёт ниже 2,4 млн руб. и не появятся сотрудники, ИП может в любой момент подать заявление о переходе на НПД через «Мой налог» или Госуслуги. Тогда вы остаётесь ИП, но платите налог по правилам 422-ФЗ.

Как считается УСН-налог, если ИП нанимает сотрудников?

С сотрудниками фиксированные взносы плюс взносы за работников можно зачесть в уменьшение УСН-налога максимум на 50%. То есть если базовый 6%-налог составил 60000 руб., можно вычесть не больше 30000 руб. - даже если взносов было больше. Без сотрудников лимит 100%: весь налог уменьшается на взносы, пока он не уйдёт в ноль.

Что выгоднее: НПД с бонусом 10 000 или ИП на УСН на старте?

Бонус 10000 руб. - это разовая скидка для нового самозанятого. На небольшом доходе она ощутимая: при300 тыс. руб. выручки от физлиц налог составит 9000 руб. вместо 12000 руб. У ИП на старте всё равно есть фиксированные 57390 руб., и до дохода 600-700 тыс. руб. НПД с бонусом обыграет ИП на любых ставках. Чем выше доход, тем меньше роль бонуса.