Страховые взносы ИП в 2026

Из чего складываются 57390 руб. фиксированной части, как считается дополнительный 1% и когда взносы можно официально не платить.

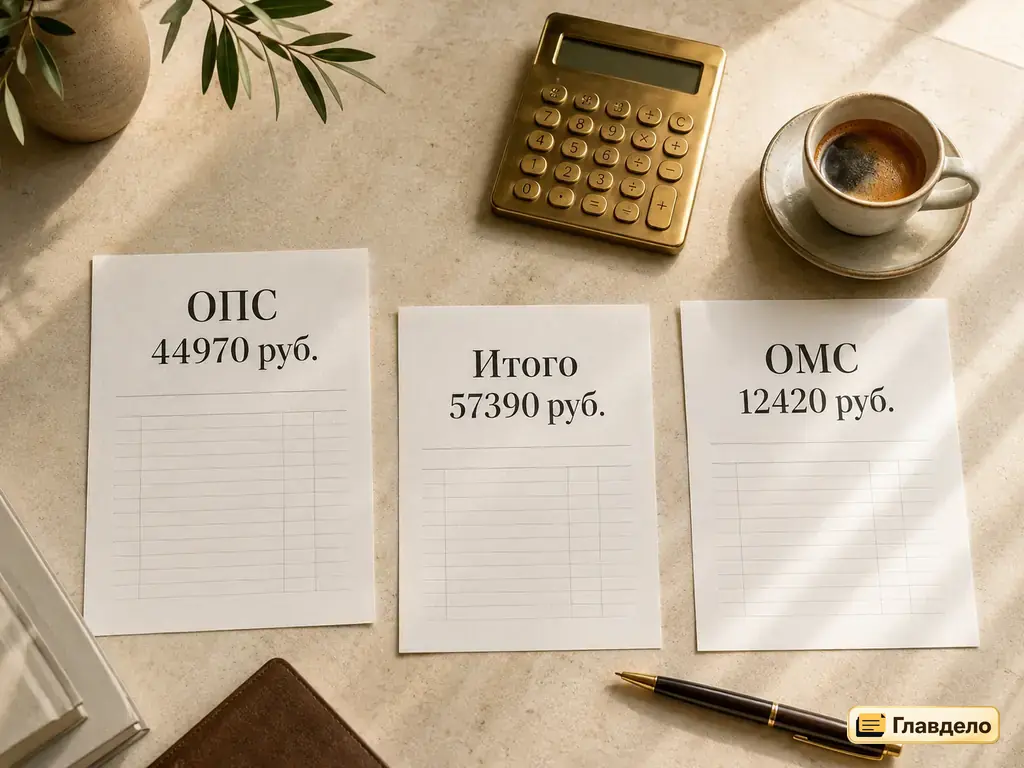

Из чего складываются 57390 руб. и куда уходят

Сумма выглядит большой, особенно для ИП первого года: чуть меньше пяти тысяч рублей каждый месяц - это много, если ещё не вышли на стабильный оборот. Чтобы понимать, на что эти деньги идут, и не считать их «налогом просто так», полезно разобрать структуру.

57390 руб. - это сумма двух взносов:

- Обязательное пенсионное страхование (ОПС) - 44970 руб. Эти деньги формируют ваш индивидуальный пенсионный коэффициент и стаж. На 2026 год за полную уплату фиксированной части ИП получает примерно 0,977 пенсионного балла

- Обязательное медицинское страхование (ОМС) - 12420 руб. Эти деньги дают право пользоваться бесплатной медициной по полису ОМС на общих основаниях

До 2023 года взносы платились двумя отдельными платёжными поручениями на разные КБК. С 2024 года это единый платёж на сальдо Единого налогового счёта (ЕНС), а ФНС сама распределяет между ОПС и ОМС по реестру. Это упростило жизнь, но иногда сбивает с толку: в выписке ЕНС взносы могут разбиваться неочевидно.

Когда платить и сколько за неполный год

Срок уплаты - до 28 декабря текущего года. Если ИП зарегистрирован не с 1 января, сумма уменьшается пропорционально: каждый месяц «стоит» 4782,50 руб., каждый день в начальном или конечном месяце - по 158,75 руб. Эта пропорция считается автоматически в личном кабинете налогоплательщика.

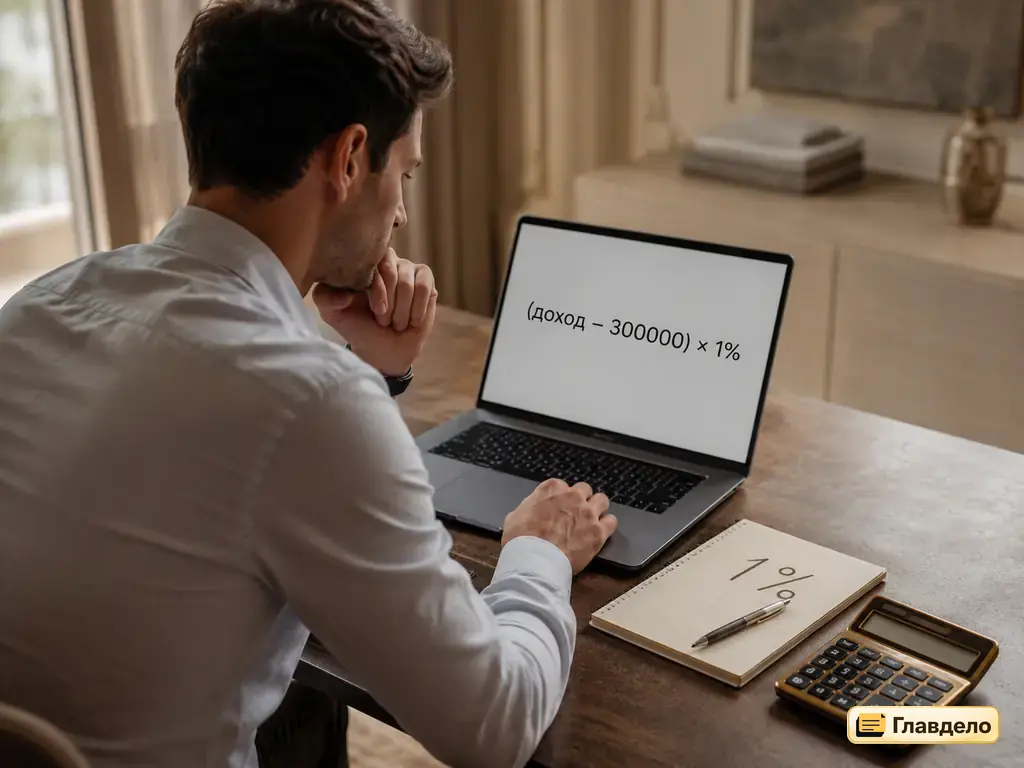

Дополнительный 1% сверх 300000 руб.: формула и потолок

Если за год доход превысил 300000 руб. (а это годовая планка для большинства ИП), к фиксированной части добавляется ещё 1% с суммы превышения. Это второй обязательный взнос, и о нём часто забывают - особенно в первый год работы.

Доп. взнос = (годовой доход - 300000 руб.) × 1%

| Годовой доход ИП | Фиксированная часть | Доп. 1% | Итого взносов за год |

|---|---|---|---|

| 500000 руб. | 57390 руб. | 2000 руб. | 59390 руб. |

| 1000000 руб. | 57390 руб. | 7000 руб. | 64390 руб. |

| 2000000 руб. | 57390 руб. | 17000 руб. | 74390 руб. |

| 5000000 руб. | 57390 руб. | 47000 руб. | 104390 руб. |

| 30000000 руб. и больше | 57390 руб. | 321818 руб. (потолок) | 379208 руб. |

Максимум дополнительного 1% ограничен 321818 руб. Это означает, что выше определённого годового дохода (около 32,5 млн руб.) дополнительный взнос больше не растёт. Логика простая: государство признаёт, что у крупных оборотов уже работает другая система обложения, и не хочет «двойной» нагрузки.

Что считается доходом для дополнительного 1%

Здесь важная тонкость, в которой регулярно ошибаются:

- на УСН Доходы 6% - вся выручка за год, без вычета расходов

- на УСН Доходы минус расходы 15% - доходы минус расходы (с 2023 года, после позиции Минфина)

- на патенте - потенциально возможный годовой доход по конкретному виду деятельности из регионального закона, не фактическая выручка

- на ОСН - вся выручка за год минус подтверждённые профессиональные расходы (стандартный 20% или фактические)

Если ИП совмещает режимы (например, УСН + патент), доходы суммируются для расчёта 1%. Срок уплаты дополнительного взноса - до 1 июля следующего года, то есть его рассчитывают и платят уже по итогам года.

Как взносы уменьшают налог: главный плюс системы

Если бы 57390 руб. просто уходили в фонды и не возвращались - режимы ИП были бы заметно дороже самозанятого НПД. На деле работает зачёт: уплаченные взносы вычитаются из суммы налога к уплате на УСН Доходы, на патенте и на УСН Доходы минус расходы (через расходы).

| Режим | Как уменьшать налог | Лимит уменьшения |

|---|---|---|

| УСН Доходы 6% | Из суммы налога вычитаются взносы за себя и за работников рубль в рубль | ИП без сотрудников - до 100%; с сотрудниками - до 50% |

| УСН Доходы минус расходы 15% | Взносы учитываются как расходы в составе расходов, уменьшающих налоговую базу | Без лимита, но эффект слабее: не из налога, а из базы |

| Патент | Из стоимости патента вычитаются взносы (через специальное уведомление в ФНС) | ИП без сотрудников - до 100%; с сотрудниками - до 50% |

| НПД (самозанятый ИП) | Взносы не платятся обязательно; нельзя уменьшать налог | Не применяется |

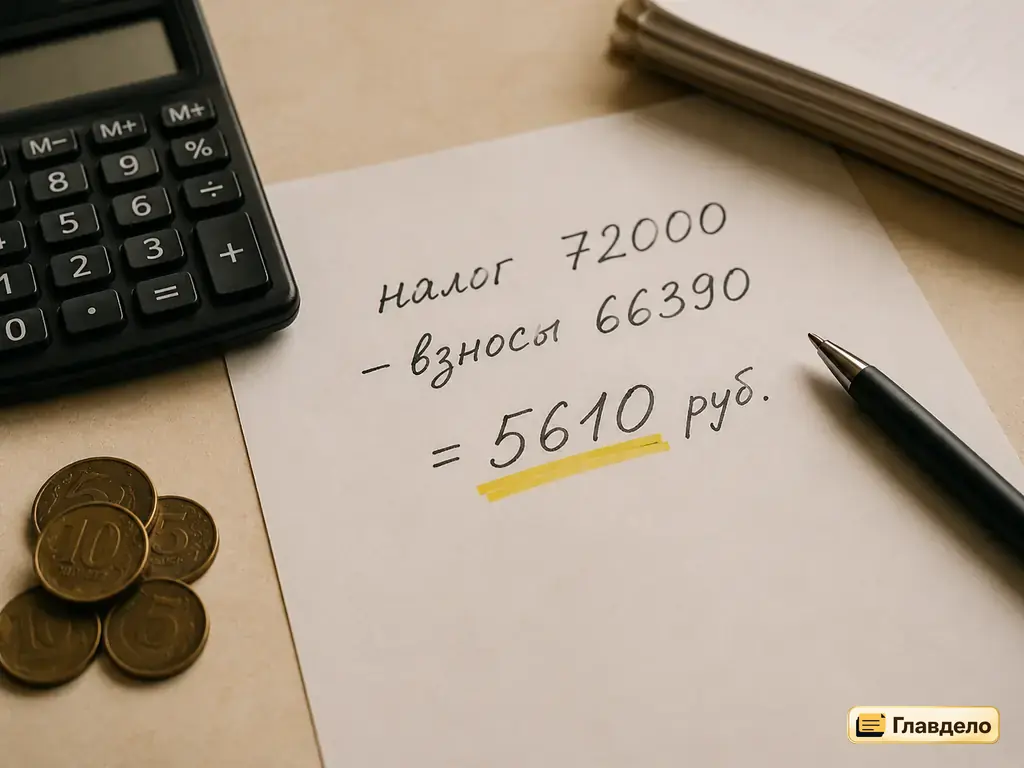

Пример уменьшения на УСН Доходы

ИП без сотрудников за год заработал 1200000 руб. Налог 6%: 72000 руб. Фиксированные взносы: 57390 руб. Дополнительный 1% с превышения 300 тыс.: 9000 руб. Итого взносов: 66390 руб. Налог к уплате: 72000 - 66390 = 5610 руб.. Эффективная нагрузка - около 5,5% от дохода (вместо номинальных 6%).

Как платить с пользой: чтобы уменьшать налог поквартально (а не только годовой), фиксированную часть разбивают на 4 платежа по 14348 руб. каждый и платят к концу марта, июня, сентября и декабря. ФНС сама учитывает уплаченные суммы при расчёте каждого авансового платежа на УСН. Если платить только в декабре, налог можно будет уменьшить уже по итогам года - тоже работает, но переплата течёт весь год.

Когда взносы можно официально не платить

Налоговый кодекс предусматривает четыре жизненные ситуации, при которых ИП может не платить страховые взносы за период такой ситуации. Это не «забыли», а законная льгота: статья 430 НК РФ, часть 7. Главное условие - в этот период ИП не должен фактически вести деятельность.

| Ситуация | Подтверждается | На какой срок |

|---|---|---|

| Отпуск по уходу за ребёнком до 1,5 лет | Свидетельство о рождении + заявление в ИФНС | На 1,5 года с момента рождения ребёнка |

| Срочная служба по призыву в армии | Военный билет с отметкой | Весь период службы (обычно 1 год) |

| Уход за инвалидом 1 группы, ребёнком-инвалидом или человеком старше 80 лет | Решение Пенсионного фонда о назначении компенсационной выплаты | На весь период ухода |

| Супруги военнослужащих в местах, где невозможно работать | Справка из воинской части о месте службы супруга | До 5 лет в течение жизни |

Как оформить освобождение

Просто перестать платить нельзя - это будет нарушение. Нужно подать в инспекцию заявление о применении льготы и приложить документы по перечню. Освобождение действует только за период, заявленный в документах: если в декрете провели 14 месяцев, на эти 14 месяцев освобождение распространяется, на остальные 10 месяцев года - нет.

За «частичный» год сумма пересчитывается пропорционально. Например, провели 6 месяцев в декрете - заплатить нужно за оставшиеся 6 месяцев: 28695 руб. вместо 57390 руб.

Пенсионеры со специальной ставкой

Отдельная категория - ИП, получающие военную пенсию, пенсию за выслугу лет или пенсию по инвалидности от силовых ведомств. Они освобождены от уплаты пенсионной части взносов, но платят медицинскую - 11416,13 руб. в год в 2026 году. Это около 952 руб. в месяц. Льгота действует автоматически по факту назначения пенсии - подавать заявление не нужно, ФНС видит статус через межведомственный обмен.

Сроки, как платить и что грозит за просрочку

Реквизиты и порядок уплаты за последние два года заметно упростились. С 2024 года все взносы платятся одним поручением на ЕНС, и государство само распределяет деньги по фондам.

- Куда: на единый налоговый счёт (ЕНС). Реквизиты ЕНС едины для всех ИП - не зависят от региона

- Как: через личный кабинет налогоплательщика на nalog.gov.ru, через банк-клиент с автозаполнением реквизитов или через приложение «Налоги ФЛ» на смартфоне

- КБК: для всех взносов на ЕНС используется один - 18201061201010000510 (Единый налоговый платёж)

- Сроки: фиксированная часть - до 28 декабря текущего года; дополнительный 1% - до 1 июля следующего года

Что будет, если опоздать

За просрочку начисляются пени - 1/300 ключевой ставки ЦБ за каждый день после 28 декабря. На сумме 57390 руб. это примерно 35-40 руб. в день при текущей ставке. Не катастрофа, но за пару месяцев накапывает.

Более серьёзная проблема - не уплаченные взносы не уменьшают налог. Если 28 декабря прошло, а вы не заплатили фиксированную часть, то и зачёт по налогу УСН за тот же квартал не сработает: налог придётся платить полную сумму, а взносы потом долгом по ЕНС.

Удобная схема для УСН: платить фиксированные взносы четвертями к концу каждого квартала. Это сдвигает уменьшение налога на ближайший авансовый платёж и помогает «не везти на себе» весь годовой взнос в декабре. Не получится платить четвертями - можно одной суммой в конце года, но тогда уменьшение придёт только в годовой декларации.

Частые вопросы про взносы ИП

Что если ИП открыли 1 декабря - надо платить за весь год?

Нет, только за декабрь. Сумма пересчитывается пропорционально - 4 782,50 руб. за месяц или 158,75 руб. за день. За полный декабрь получится примерно 4782 руб. фиксированной части. Дополнительный 1% считается со всей суммы дохода свыше 300000 руб. за этот период.

Если в течение года не было ни одного рубля дохода - всё равно платить 57390 руб.?

Да. Фиксированная часть платится за сам факт регистрации ИП, а не за полученный доход. Это первое отличие от УСН (где налог считается с фактического дохода). Если деятельности нет - закрывать ИП через сайт ФНС, тогда не платить не за что.

Как платить, если есть и УСН, и патент одновременно?

Взносы по-прежнему едины (57 390 + 1%) - они не зависят от количества режимов. Распределение зачёта решает ИП сам: каждый платёж в личном кабинете можно отнести либо к УСН, либо к патенту. На практике удобнее уменьшать тот налог, который выше - так общая нагрузка снижается сильнее.

Что такое «налоговые каникулы» - они освобождают от взносов?

Нет. Налоговые каникулы дают нулевую ставку УСН на 2 года - но только на сам налог. Страховые взносы 57390 руб. в этот период всё равно платятся в полном объёме. Это распространённое заблуждение - проверять надо отдельно.

Если ИП работает на НПД (как самозанятый-ИП), надо платить взносы?

Нет, не обязательно. На режиме НПД фиксированные страховые взносы не платятся. По желанию ИП может вступить в добровольные правоотношения с СФР и платить взносы для формирования пенсионного стажа - около 60 тыс. руб. в год даёт зачёт одного года. Но это право, не обязанность.

Как уведомить ФНС, что я в декрете и не плачу взносы?

Подать в инспекцию заявление о льготе по статье 430 НК РФ и приложить свидетельство о рождении ребёнка. Срок подачи - в течение года, когда применяется льгота, или сразу после его окончания. Электронно через личный кабинет налогоплательщика. ФНС обычно отвечает в течение 30 дней решением о применении льготы.

Как уменьшить налог УСН на взносы, если есть сотрудники?

Лимит уменьшения - не больше 50% от суммы налога. То есть если налог за квартал 100 тыс. руб., его максимум можно уменьшить на 50 тыс. через взносы. В лимит идут и фиксированные взносы за себя, и страховые взносы за сотрудников (30% с зарплаты). Учитываются обе категории в общую сумму.

Понравился материал?

Оцените от 1 до 5 - это поможет редакции и другим читателям.

↓ Перейти к комментариям

Комментарии

Пока никто не комментировал. Напишите первым - редакция читает каждый отзыв.