Зарплата директора или дивиденды в 2026: что выгоднее на УСН-6 и УСН-15

С зарплаты директора в 2026 году платится прогрессивный НДФЛ 13-22% плюс страховые 30% (общая МСП-льгота отменена с 1 января по ФЗ от 25.04.2026 № 104-ФЗ). С дивидендов - только НДФЛ 13/15%, но из чистой прибыли после налога УСН. На УСН-6 дивиденды почти всегда выгоднее. На УСН-15 ответ зависит от структуры расходов. Разбираем оба сценария с цифрами.

В чём разница: налоги на зарплату и налоги на дивиденды

Зарплата и дивиденды - два юридически разных способа достать деньги из ООО для собственника. С точки зрения налогов они тоже устроены принципиально по-разному: первая облагается прогрессивным НДФЛ и обременяется страховыми взносами, вторая платится из уже обложенной налогом чистой прибыли. На УСН-6 это даёт большой перевес дивидендам по совокупной нагрузке. На УСН-15 картина сложнее, потому что зарплата с взносами учитывается в расходах и уменьшает базу налога.

Главное отличие, которое надо запомнить с первого захода: зарплата - расход компании, дивиденды - нет. Зарплата с страховыми взносами в 2026 году обходится ООО в 1,43 раза дороже суммы, которую сотрудник получит на руки. Дивиденды обходятся ровно в 1,15-1,17 раза - и только потому, что НДФЛ с дивидендов всё-таки удерживается. Но «дешевизна» дивидендов оплачена тем, что они выплачиваются из прибыли уже после того, как ООО заплатило налог УСН.

Прогрессивная шкала НДФЛ 2026 на зарплату

С 2025 года в России действует пятиступенчатая прогрессивная шкала НДФЛ. На зарплату директора применяются те же ставки, что на зарплату обычного сотрудника. Важно: повышенная ставка применяется не ко всей сумме, а только к части дохода сверх порога предыдущей ступени.

- 13% - на годовой доход до 2400000 руб. (до 200000 руб./мес.)

- 15% - от 2400001 до 5000000 руб. (от 200001 до примерно 416667 руб./мес.)

- 18% - от 5000001 до 20000000 руб.

- 20% - от 20000001 до 50000000 руб.

- 22% - свыше 50000000 руб./год

При зарплате 200000 руб./мес. директор остаётся в первой ступени и платит 13% НДФЛ - то же самое, что было до 2025 года. При 300000 руб./мес. (3,6 млн руб./год) первые 2,4 млн идут по 13%, а оставшиеся 1,2 млн - по 15%. Большинство директоров микро-ООО и малого бизнеса попадают в первую ступень и фактически платят 13%.

НДФЛ на дивиденды в 2026: только 2 ступени

С дивидендов НДФЛ удерживается по двухступенчатой шкале - 13% и 15%, без перехода к 18-22% даже при больших суммах. Это закреплено в п. 1 ст. 224 НК.

- 13% - на годовую сумму дивидендов до 2400000 руб.

- 15% - на сумму свыше 2400000 руб./год.

Дивиденды выплачиваются из чистой прибыли по решению общего собрания участников (или единственного участника). Решение оформляется протоколом, выплата проходит через расчётный счёт. Платить можно раз в квартал, раз в полгода или раз в год - но не чаще раза в квартал.

Страховые взносы 30%: отмена МСП-льготы с 2026

Главное изменение 2026 года в части страховых взносов - отмена общей льготы 15% для всех МСП, которая действовала с 2020 года. Закон от 25.04.2026 № 104-ФЗ вернул базовый тариф 30% для большинства отраслей. Это резко увеличило стоимость зарплаты для подавляющего большинства малого бизнеса.

Состав 30%: 22% - пенсионное страхование, 5,1% - медицинское, 2,9% - социальное (нетрудоспособность и материнство). С выплат свыше единой предельной базы 2979000 руб./год в 2026 году тариф снижается до 15,1%. Плюс отдельные взносы на травматизм по тарифам СФР (0,2-8,5% в зависимости от класса профессионального риска).

Особый случай: директор-единственный учредитель

Если у ООО единственный участник и он же директор, ситуация в 2026 году радикально изменилась. Минтруд и Роструд по-прежнему считают, что трудовой договор с самим собой заключать нельзя, и зарплату такому директору можно не платить. Но обязанность платить страховые взносы с этого года появилась.

Это убивает старую популярную схему «открыл ООО, директор сам без зарплаты, всё через дивиденды». Раньше микро-ООО действительно могло уходить почти в ноль по фонду оплаты. С 2026 года минимальная фиксированная нагрузка - те же 97 тыс. руб./год просто за факт существования директора. Учесть эту сумму в расчётах при выборе между зарплатой и дивидендами критично.

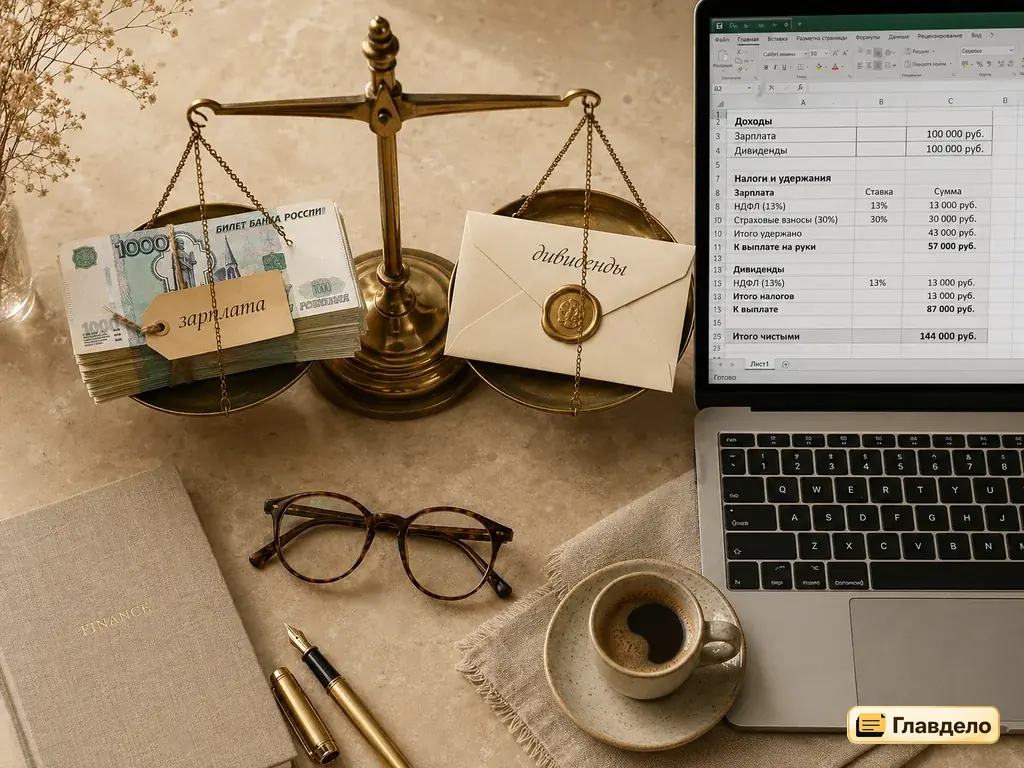

Что выгоднее на УСН-6: пример микро-ООО

Допустим, директор-единственный учредитель ООО на УСН-6 хочет получить 100000 руб./мес. в личное распоряжение (1200000 руб./год). Считаем оба маршрута и какую выручку для каждого нужно сгенерировать.

Маршрут «через зарплату». Чтобы получить 100000 руб./мес. чистыми после НДФЛ 13%, надо начислить 114943 руб. брутто (100000 / 0,87). Страховые 30% на эту сумму - 34483 руб. Совокупные расходы ООО на одного директора: 149426 руб./мес. На УСН-6 эти 149426 руб. не уменьшают базу налога, но взносы 34483 руб. можно зачесть в счёт налога УСН (максимум на 50%). Налог УСН-6 6% от выручки - какая бы она ни была, нужно умножить на 6%.

Маршрут «через дивиденды». Чтобы получить 100000 руб./мес. на руки, надо распределить 114943 руб. брутто дивидендов (после НДФЛ 13% остаётся 100000). За год это 1379316 руб. дивидендов. Чтобы их получить, ООО должно иметь чистую прибыль не меньше 1379316 руб. Чистая прибыль на УСН-6 = выручка минус налог 6%. Значит выручка должна быть 1379316 / 0,94 = 1467358 руб./год.

Сравним: при зарплатном маршруте надо обеспечить расходы 149426 × 12 = 1793112 руб./год чистого фонда оплаты труда, плюс налог УСН-6 = 6% от выручки. Если ваша выручка, к примеру, 5 млн руб./год, налог УСН = 300 тыс. руб., минус зачёт половины страховых (по правилу 50%-лимита) - до 150 тыс. фактического УСН. Итого «зарплатный» директор стоит ООО ~1,8 млн руб./год + 150 тыс. налога УСН = 1,95 млн руб. Дивидендный маршрут: ~1,38 млн руб. дивидендов + 300 тыс. налога УСН (если без зачёта взносов) = 1,68 млн руб. Дивиденды дешевле зарплаты на УСН-6 примерно на 250-300 тыс. руб./год при таком сценарии.

Что выгоднее на УСН-15: пример с расходами

На УСН-15 «Доходы минус расходы» зарплата и страховые взносы - это расходы, которые уменьшают базу налога. Поэтому ответ перестаёт быть очевидным: чем больше других расходов у ООО, тем менее ценен «зарплатный налоговый щит».

Допустим, ООО на УСН-15 с выручкой 6 млн руб./год и расходами на закупки и аренду 3 млн руб./год. Без зарплаты директора база = 3 млн руб., налог 15% = 450000 руб. Если директор получает 100000 руб./мес. зарплатой, добавляются расходы: 149426 × 12 = 1793112 руб./год. База падает до 1206888 руб., налог 15% = 181033 руб. Экономия налога УСН за счёт «зарплатного щита» = 268967 руб./год.

Но эта экономия в УСН-15 уже учтена в самих расходах. Сравним совокупную нагрузку. Маршрут «зарплата»: 1793112 руб. фонда оплаты + 181033 руб. УСН = 1974145 руб. Маршрут «дивиденды»: чистая прибыль до дивидендов = 6 млн - 3 млн - налог УСН-15. Налог 15% × (6-3) = 450000. Чистая прибыль 2550000. Из неё выплачиваем 1379316 руб. дивидендов, остаётся в ООО 1170684. Расходы ООО на собственника: 1379316 руб. дивидендов + 450000 УСН = 1829316. Дивиденды на ~150 тыс. дешевле зарплаты на УСН-15 в этом примере.

Важная оговорка. Если бы у ООО не было других расходов (просто услуги без закупок) и УСН-15 близок к минимальному налогу 1% от выручки, картина изменилась бы. Минимальный налог УСН-15 платится, даже если расходы превышают доходы. Тогда «зарплатный налоговый щит» становится бессмысленным - база и так минимальная.

Когда зарплата всё-таки выгоднее

Есть три ситуации, в которых зарплата директору обоснована, даже если по чистым налогам она дороже дивидендов.

- Нужен страховой стаж и пенсионные баллы. Только зарплата даёт пенсионные баллы и стаж в СФР. Дивиденды - нет. Если до пенсии 10-15 лет и нужен стаж, минимальная официальная зарплата (хотя бы 1,5 МРОТ) обязательна.

- Нужны социальные гарантии. Только зарплата даёт право на пособие по нетрудоспособности, больничный, выплаты по беременности. С дивидендов эти выплаты не положены.

- Налоговые вычеты НДФЛ. Имущественный вычет при покупке жилья (260000 руб.), инвестиционный по ИИС, на лечение, образование, ИИС-3 - всё это возвращается из НДФЛ. У директора без зарплаты нет НДФЛ к возврату. У дивидендного НДФЛ вычеты по покупке жилья и обучению с 2018 года получить нельзя.

- Регулярность выплат. Зарплата выплачивается ежемесячно. Дивиденды - не чаще раза в квартал. Если нужен «как зарплата» поток, либо платите зарплату, либо квартальный дивиденд + крупная сумма на счёте на «между квартальными выплатами».

Частые вопросы

Может ли директор-единственный учредитель совсем не получать ничего от своего ООО?

Юридически да - можно ничего не платить себе, оставлять прибыль в компании и не распределять её. Но взносы с МРОТ 8127,90 руб./мес. с 2026 года всё равно начисляются. Это плата за статус «у ООО есть руководитель», даже если он работает бесплатно.

Можно ли платить и зарплату, и дивиденды одновременно?

Да. Многие так и делают: небольшая зарплата (от 1,5 МРОТ) для стажа и социальных гарантий + квартальные дивиденды как основная сумма. Это законная и распространённая схема. ФНС к ней претензий не предъявляет, если зарплата соответствует должности и квалификации.

Что если ООО на УСН-6 показывает убыток - можно ли платить дивиденды?

Нет. Дивиденды по ст. 28 ФЗ-14 «Об ООО» выплачиваются только из чистой прибыли. Если по бухгалтерскому учёту прибыли нет - дивидендов быть не может. Можно распределить нераспределённую прибыль прошлых лет (если она была), но не «отрицательный» текущий год.

Можно ли заплатить дивиденды наличными или векселем?

Только через расчётный счёт с удержанием НДФЛ. Платить дивиденды наличными из кассы - нарушение валютного и налогового законодательства. Натуральная выплата (товаром, услугой) допускается только при единогласном решении всех участников ООО, и НДФЛ всё равно удерживается с рыночной стоимости.

Что выгоднее, если у директора-учредителя зарплата уже 200000 руб./мес. в карман?

При 200000 чистыми это ~230000 руб. брутто/мес. (2,76 млн руб./год), что попадает почти полностью в первую ступень НДФЛ 13%. Совокупная нагрузка с страховыми - около 39%. Дивиденды при той же сумме - НДФЛ 13% + налог УСН с прибыли. На УСН-6 дивиденды выгоднее на 12-15%. На УСН-15 ответ зависит от структуры расходов - см. пример выше.

Понравился материал?

Оцените от 1 до 5 - это поможет редакции и другим читателям.

↓ Перейти к комментариям

Комментарии

Пока никто не комментировал. Напишите первым - редакция читает каждый отзыв.