Лимит 2,4 млн руб. для самозанятых: как работает и что делать при подходе

Как ФНС считает превышение, какие приёмы помогают дотянуть до конца года и куда переходить, если порог всё-таки взят раньше.

Как считается лимит и в какой момент блокируются чеки

Граница 2400000 руб. закреплена в пункте 2 части 2 статьи 4 закона 422-ФЗ. Это годовой потолок дохода, при превышении которого режим НПД больше не применяется. Сумма считается простым нарастающим итогом - сложением всех чеков, сформированных в «Моём налоге» с 1 января по 31 декабря текущего года.

Год начинается 1 января, не «через 12 месяцев после регистрации». Если вы зарегистрировались в августе и за остаток года заработали 1 млн, в январе следующего года счётчик обнулится - можно снова зарабатывать до 2,4 млн.

Момент превышения система ловит в реальном времени:

- пока сумма ваших чеков плюс новая операция меньше 2400000 руб. - чек проходит обычным порядком

- как только следующий чек выводит сумму за порог - приложение выдаст ошибку «Превышен лимит дохода» и формирование чека блокируется

- ФНС видит превышение в течение нескольких часов и присылает в «Мой налог» уведомление о снятии с учёта по статье 5 части 19 пункта 2 закона 422-ФЗ

- дата снятия - день, когда вы превысили порог, не следующий месяц

Если последний чек по сделке должен закрыть сумму, превышающую остаток лимита, ситуация неприятная. На часть, укладывающуюся в порог, чек выпишется, на сумму превышения - нет. По остатку придётся либо просить клиента подождать января, либо выставлять отдельный документ уже в новом статусе - физлица или ИП.

Что попадает в лимит и что не попадает

Распространённое заблуждение: «налог считается с одной суммы, а лимит - с другой, после комиссий». Это не так. И налог НПД, и годовой лимит работают по одному простому правилу: учитывается полная сумма каждого чека в «Моём налоге» - в той цифре, которую вы там написали.

В годовой лимит попадает:

- вся сумма по чеку - то, что отражено в «Моём налоге» как доход. Не «то, что упало на счёт» - комиссии банка и маркетплейса в зачёт не идут

- авансы и предоплаты - доход возникает по дате получения денег. Аванс в декабре под работу, которая будет сделана в марте, попадёт в лимит этого года

- оплата через сервисы-агрегаторы в полном размере по тарифу для клиента, до удержания комиссии сервиса

- оплата от иностранного клиента в рублёвом эквиваленте по курсу ЦБ на дату получения денег. Курс на дату договора не имеет значения

В лимит не попадает:

- зарплата по трудовому договору - даже если работаете в найме, эти доходы вне НПД и считаются параллельно

- возмещение расходов на материалы, если в договоре отдельно прописано как «компенсация», а не «оплата работы». Эту строку нужно обязательно проговаривать с клиентом и указывать в первичном договоре

- аннулированные чеки - сумма вычитается из накопленного годового дохода, перерасчёт проходит автоматически в окне с 9 по 12 число следующего месяца

- возвращённые клиенту деньги, если чек по ним аннулирован

Если в течение года у вас был, например, аванс 200 тыс. в январе, а в апреле клиент отказался от проекта и вы вернули деньги через аннулирование чека - 200 тыс. уходят из накопленной суммы. Это рабочий механизм, ФНС учитывает его автоматически.

Как растянуть лимит на весь год

Если уже в октябре стало ясно, что годовой доход вот-вот упрётся в потолок, есть несколько законных способов смягчить ситуацию. Все они опираются на одно простое правило 422-ФЗ: доход у самозанятого возникает по дате получения денег, не по дате договора и не по дате оказания услуги.

Перенос платежа на январь

Если есть лояльный клиент, договоритесь о переносе оплаты на январь. В договоре можно прямо прописать: «Оплата по этапу №3 производится не позднее 31 января 2027 года». Аванс брать в этом году нельзя - он сразу уйдёт в лимит. Сама работа может быть выполнена в декабре, главное - чтобы деньги пришли в новом году.

Разбивка на этапы по периодам

Большой проект в 800 тыс. на конец года можно разделить: 300 тыс. в декабре по первому этапу, 500 тыс. в феврале по второму. В договоре прописать сроки оплаты по каждому этапу отдельно. Для ФНС это будут два независимых события - доход одного года и доход другого.

Пауза в декабре

Если до 2,4 млн осталось 100 тыс., но в декабре подтягивается ещё несколько мелких заказов на 200-300 тыс., прямой путь - попросить клиентов оплатить в январе. Никаких бумаг подавать не нужно, просто не формируйте чеки в декабре. Деятельность временно приостановлена, статус самозанятого сохраняется.

Чего точно не делать

Просьба коллеге выписать чек от его имени - запрещённая схема. Перевод денег между картой родственника и собственной - тоже. Эти приёмы ФНС называет «искусственным дроблением дохода» и системно отслеживает: банковские транзакции, IP-адреса входа в «Мой налог», совпадение номеров телефонов и адресов проживания. По итогам проверки досчитывают налог по обычной ставке 13% НДФЛ и добавляют штраф 20% при первом нарушении, 40-100% при повторном.

Не считается дроблением: когда супруги оба зарегистрированы как самозанятые и каждый ведёт свою деятельность с разными клиентами. Здесь два отдельных бизнеса, у каждого свой лимит 2,4 млн. Главное - чтобы каждый сам формировал чеки и сам получал деньги на свой счёт.

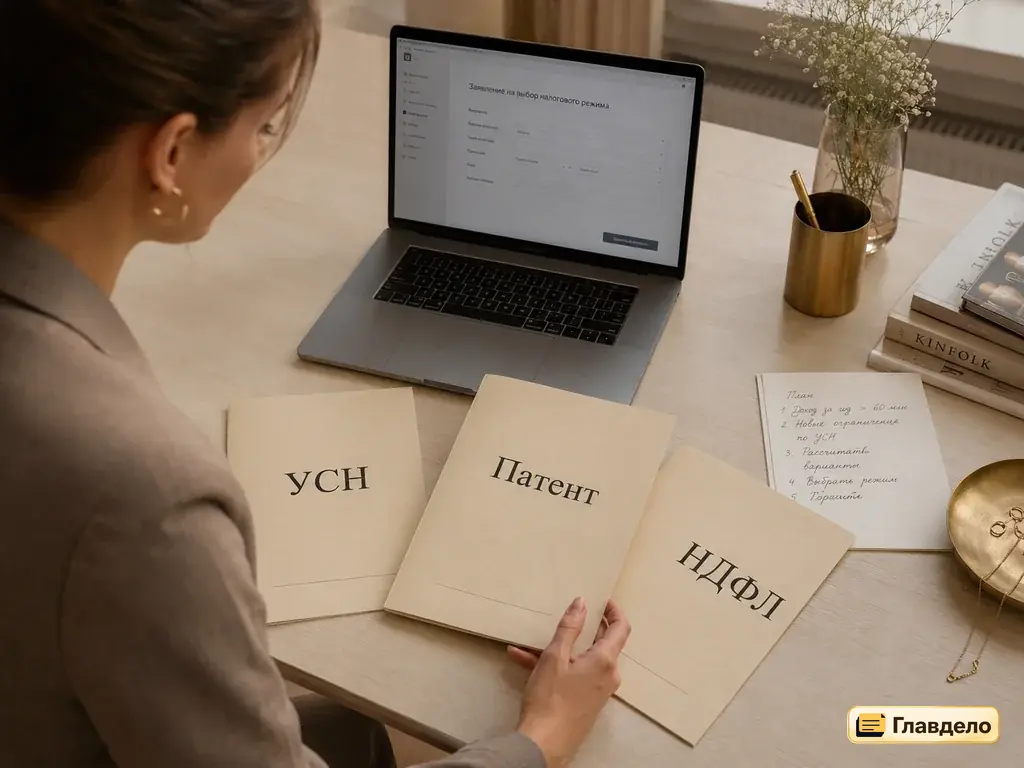

Если превысили: что делать в первые 20 дней

В день превышения вы перестаёте быть плательщиком НПД. Это не катастрофа, но действовать нужно быстро. Часть 6 статьи 15 закона 422-ФЗ даёт ровно 20 календарных дней на принятие решения. Отсчёт - со дня снятия с учёта, без переноса на ближайший рабочий.

Четыре сценария на выбор, в порядке убывания популярности:

| Сценарий | Кому подходит | Какой налог дальше |

|---|---|---|

| ИП на УСН Доходы 6% | Стабильный поток заказов, готовы вести минимальный учёт | 6% с дохода, можно уменьшить на страховые взносы 57390 руб. в год |

| ИП на УСН Доходы минус расходы | Большая доля подтверждённых расходов (товар, материалы, аренда) | 15% с прибыли или региональная ставка 5-10%, минимум 1% с дохода |

| ИП на патенте | Виды деятельности из утверждённого регионом списка, стабильный месячный доход | Фиксированная сумма в год по тарифу субъекта РФ |

| Физлицо с НДФЛ 13% | Доход разовый, не планируете продолжать как ИП | 13% с превышения через декларацию 3-НДФЛ до 30 апреля следующего года |

Что сделать конкретно

Если выбираете ИП - открыть его можно онлайн через сайт ФНС или Госуслуги, бесплатно, обычно за 3 рабочих дня. Заявление о применении УСН подаётся отдельно: либо одновременно с регистрацией ИП по форме 26.2-1, либо в течение тех же 20 дней с момента снятия с НПД. Если опоздать - ИП автоматически окажется на общей системе с НДС 22%, и переждать год придётся с полноценной отчётностью.

Если выбираете остаться физлицом - ничего регистрировать не нужно. До 30 апреля следующего года подаёте декларацию 3-НДФЛ, в которой указываете все доходы с момента превышения по 31 декабря текущего года, и платите 13% до 15 июля. С доходов до превышения 4-6% уже уплачены через НПД, второй раз их не считают.

На уже выписанные в этом году чеки до превышения статус не отзывается - они остаются валидными, налог по ним считается по ставкам НПД и платится в обычном порядке до 28 числа следующего месяца.

Частые вопросы про лимит

Лимит 2,4 млн считается до или после налога?

До. В лимит включается вся сумма по чеку, до уплаты 4 или 6% НПД. Налог потом считается с той же базы, отдельно. То есть «чистого дохода» у самозанятого после налога будет около 2256000 руб. при ставке 6%, но в лимит это не идёт - там фигурирует полная сумма.

Считаются ли проценты по вкладу или продажа личного имущества в лимит?

Нет. В статье 6 закона 422-ФЗ перечислены доходы, которые на НПД не учитываются: проценты по вкладам и счетам, продажа недвижимости и личного транспорта, операции с ценными бумагами, выигрыши, дивиденды. С этих сумм налог платится отдельно как у обычного физлица, в лимит самозанятого они не идут.

Если я снимусь с учёта в августе, лимит обнулится?

Нет. Лимит считается за календарный год, не за период вашего статуса самозанятого. Если в августе сняли статус и в октябре снова зарегистрировались, накопленный с января доход никуда не делся - он продолжит считаться. Так что повторная регистрация в том же году от лимита не спасает.

Я ИП и плательщик НПД. Лимит 2,4 млн действует для меня?

Да, такой же. Лимит 2,4 млн распространяется на всех плательщиков НПД одинаково - физлиц и ИП. После превышения ИП теряет статус самозанятого, но не закрывается: можно сразу подать заявление на УСН и продолжить работу как обычный ИП.

Можно ли в течение года быть и ИП, и самозанятым по очереди?

Да, это частый сценарий после превышения: вы открываете ИП и переходите на УСН. Позже сменить режим можно без закрытия ИП - подаёте заявление о переходе на НПД (форма КНД 1112541), и со следующего года ИП становится плательщиком НПД, а лимит 2,4 млн начинает считаться заново.

Чек по сделке выписан в этом году, а деньги пришли только в январе. К какому году отнести?

К году получения денег. Чек у самозанятого должен формироваться в момент получения денег, не в момент договорённости. Если деньги пришли 3 января - доход января, нового года, и лимит на эту сумму идёт в новом периоде.

Можно ли в декабре взять аванс под работу следующего года?

Нет. Аванс, полученный в декабре, считается доходом этого года, даже если работа будет сделана только в марте: дата возникновения дохода у самозанятого - день получения денег. Чтобы сумма попала в следующий год, перенесите дату оплаты.

Можно принять деньги наличными в декабре, а чек выписать в январе?

Нет, это нарушение. Чек самозанятый обязан сформировать не позднее 9 числа месяца, следующего за получением денег. При сверке с банковскими выписками или жалобе клиента ФНС увидит дату фактического поступления. Штраф - 20% от суммы скрытого дохода при первом нарушении, 100% при повторном.

Клиент перевёл деньги по ошибке. Это попадёт в лимит?

Только если вы выписали по этим деньгам чек. Если деньги пришли по ошибке и вы их вернули в течение нескольких дней - чек выписывать не нужно, в лимит они не пойдут. Стандартный совет в этом случае: сразу обращайтесь в банк за возвратом «по ошибочному платежу» и не формируйте чек.

Что будет с налоговым бонусом 10000 руб. после повторной регистрации?

Бонус один на всё время существования спецрежима. Если вы потратили из него, например, 6000 руб. до превышения лимита и сняли статус, при повторной регистрации остаток 4000 руб. восстановится. Заново все 10000 руб. не дадут.

Лимит хотят поднять до 3 млн в 2026 году?

Это обсуждается с 2023 года, но реального законопроекта пока нет. На 1 января 2026 года лимит остался 2400000 руб. Власти заявляют, что НПД проработает до конца 2028 года в текущих параметрах, а изменения возможны только после окончания эксперимента.

Понравился материал?

Оцените от 1 до 5 - это поможет редакции и другим читателям.

↓ Перейти к комментариям

Комментарии

Пока никто не комментировал. Напишите первым - редакция читает каждый отзыв.