Декларация УСН в 2026: новая форма КНД 1152017, разделы и сроки

Как заполнить декларацию по упрощёнке за 2025 год в обновлённой форме, утверждённой приказом ФНС от 26.12.2025. Какие разделы заполнять при объекте «Доходы» и «Доходы минус расходы», как уменьшить налог на страховые взносы, когда подать и какие штрафы за просрочку.

Кто и когда подаёт декларацию

Декларацию по УСН за 2025 год обязаны подать все ИП и ООО, применявшие упрощёнку в течение года - даже если деятельности фактически не было (в этом случае подаётся нулевая декларация, отдельный раздел ниже). Сроки разные для ИП и юрлиц:

| Категория | Срок подачи декларации | Срок уплаты налога |

|---|---|---|

| ИП | 25 апреля 2026 (с переносом на 28 апреля - 25-е приходится на субботу) | 28 апреля 2026 |

| ООО | 25 марта 2026 | 25 марта 2026 |

| При прекращении деятельности | 25-е число месяца, следующего за месяцем снятия с учёта | То же число |

| При утрате права на УСН | 25-е число месяца, следующего за кварталом утраты | То же число |

Если последний день срока приходится на выходной или нерабочий праздничный день, срок переносится на следующий рабочий день (п. 7 ст. 6.1 НК РФ). Поэтому ИП в 2026 году подают до 28 апреля включительно (25 апреля - суббота, ближайший рабочий день - вторник 28-го).

Об авансовых платежах в течение года

Помимо итоговой декларации в течение года уплачиваются авансовые платежи: за I квартал до 28 апреля, за полугодие до 28 июля, за 9 месяцев до 28 октября. Декларация по ним не подаётся - они автоматически отражаются в годовой декларации и засчитываются в итоговую сумму налога. Если авансы не платили или платили неправильно - пеня по ключевой ставке Банка России за каждый день просрочки.

Что изменилось в форме на 2026 год

Приказ ФНС № ЕД-7-3/1017@ от 26 декабря 2025 года утвердил обновлённую форму КНД 1152017. Применяется начиная с отчётности за 2025 год (то есть в апреле 2026). Три ключевых изменения:

- Отменены повышенные ставки. До 2025 года при превышении промежуточных лимитов (доход свыше 188,55 млн или среднее число работников свыше 100) применялись повышенные ставки 8% (Доходы) и 20% (Доходы минус расходы). С 2025 года повышенные ставки отменены - остались только базовые 6% и 15%. Соответствующие строки убраны из декларации, расчёт стал проще.

- Раздельный учёт страховых взносов. В разделах 2.1.1 (УСН Доходы) и 2.2 (УСН Доходы минус расходы) теперь две отдельные строки для уплаченных страховых взносов: фиксированные и 1% с дохода свыше 300 тыс. руб. Раньше всё суммировалось одной строкой. Цель ФНС - контроль за корректным расчётом уменьшения налога.

- Минимальный налог УСН-15. Раздел 1.2 «Сумма налога к уплате» обновлён - теперь явно показывается, что уплачивается: основной налог 15% или минимальный 1% от доходов (когда базовый меньше минимального).

Региональные ставки для определённых видов деятельности (1-5% для УСН-Доходы, 5-15% для УСН-Доходы минус расходы) и налоговые каникулы 0% для впервые регистрирующихся ИП сохранены без изменений.

УСН-Доходы: какие разделы заполнять

Если ваш объект налогообложения - «Доходы» (ставка 6% от выручки), заполняются четыре листа в следующем порядке:

- Титульный лист. ИНН, КПП (только для ООО), наименование/ФИО, ОКТМО, период отчётности (34 - за календарный год), код налогового органа (4 цифры), номер корректировки (00 - первичная декларация).

- Раздел 2.1.1. Расчёт налога: доходы по кварталам нарастающим итогом (строки 110-113), применяемая ставка (строка 120 - 6% или меньшая региональная), исчисленный налог (строки 130-133). В разделе 2.1.1 теперь два отдельных подраздела для страховых взносов: фиксированные и 1% свыше 300 тыс. руб. (строки 140-143 - суммы фактически уплаченных).

- Раздел 2.1.2. Заполняется только если применяется торговый сбор (Москва, Санкт-Петербург, Севастополь). Большинство ИП этот раздел не заполняют - оставляют пустым.

- Раздел 1.1. Итоговая сумма налога к уплате нарастающим итогом по периодам и за год (строки 020, 040, 070, 100). Это то, что вы фактически уплачиваете или уже заплатили авансом.

Пример расчёта для ИП без работников

ИП-разработчик в Ярославле, объект «Доходы», ставка 6%. За 2025 год доход 2400000 руб., уплаченные страховые взносы 53658 руб. (фиксированные за 2025) + 21000 (1% с дохода свыше 300 тыс.: (2400000 - 300000) × 1% = 21000). Итого взносы 74658 руб.

Расчёт налога: 2400000 × 6% = 144000 руб. Уменьшение на взносы без ограничения (ИП без работников): 144000 - 74658 = 69342 руб. к уплате.

В декларации в разделе 2.1.1: доход 2400000, ставка 6, исчисленный налог 144000, уплаченные фиксированные взносы 53658, уплаченный 1% дополнительный 21000. В разделе 1.1: налог к уплате за год 69342.

УСН-Доходы минус расходы: какие разделы

Если ваш объект - «Доходы минус расходы» (ставка 15% или региональная сниженная, минимальный налог 1% от доходов), заполняются:

- Титульный лист. Те же реквизиты, что и для УСН-Доходы.

- Раздел 2.2. Расчёт налога: доходы нарастающим итогом (210-213), расходы (220-223), налоговая база (240-243 = доходы - расходы), применяемая ставка (260-263), исчисленный налог (270-273), минимальный налог 1% от доходов (280). Если основной налог меньше минимального - платится минимальный.

- Раздел 3. Отчёт о целевом использовании имущества по гранатм и целевым поступлениям. Заполняется только при наличии таких поступлений - большинство ИП оставляют пустым.

- Раздел 4. Расчёт суммы уплаченного торгового сбора (только Москва, СПб, Севастополь).

- Раздел 1.2. Итоговая сумма налога к уплате по периодам и за год. С 2026 года в этом разделе явно отображается, какой налог уплачивается: основной 15% или минимальный 1%.

Пример расчёта для ИП с расходами

ИП-розничная торговля в Москве, объект «Доходы минус расходы», ставка 15%. За 2025: выручка 8000000, расходы (закупка товара, аренда, зарплата, налоги): 6500000. Уплаченные страховые взносы: 53658 + 57000 (1%) = 110658 руб., включены в расходы.

Налоговая база: 8000000 - 6500000 = 1500000. Налог 15%: 1500000 × 15% = 225000 руб. Минимальный 1% от доходов: 8000000 × 1% = 80000. Основной налог выше минимального, платится 225000 руб.

Если бы расходы были 7800000 (база 200000), налог 15% составил бы 30000, а минимальный 80000 - тогда платится минимальный.

Уменьшение на страховые взносы в декларации

Главный инструмент снижения нагрузки на УСН - уменьшение исчисленного налога на уплаченные страховые взносы. Правила в п. 3.1 ст. 346.21 НК РФ.

УСН-Доходы

Уменьшение работает по-разному в зависимости от наличия работников:

- ИП без работников. Уменьшение без ограничений - можно обнулить налог полностью, если уплаченные взносы превышают его. Пример: налог 144000 руб., взносы 74658 руб. - к уплате 69342 руб. Налог 144000 руб., взносы 145000 руб. - к уплате 0.

- ИП с работниками. Уменьшение максимум на 50%. Учитываются: фиксированные взносы ИП + 1% с дохода + взносы за работников + больничные за счёт работодателя. Если взносов больше, чем 50% налога - всё равно 50% налога к уплате.

- ООО. Уменьшение максимум на 50%. Учитываются только взносы за работников и больничные.

УСН-Доходы минус расходы

Здесь страховые взносы включаются в расходы и уменьшают налоговую базу, а не сам налог. Эффект меньше (за счёт ставки 15% сэкономишь 15% от суммы взносов, а на «Доходах» 6% можно зачесть все 100%).

Пример: уплачено взносов 100000 руб. На УСН-Доходы это уменьшение налога на 100000 (при отсутствии лимита). На УСН-Доходы минус расходы - уменьшение базы на 100000, что снижает налог на 100000 × 15% = 15000.

Как зачёт работает на ЕНС с 2026

С 2023 года все налоги и взносы идут через единый налоговый счёт. Для уменьшения УСН на взносы:

- Уплатите страховые взносы. Деньги попадают на ЕНС в составе единого налогового платежа (ЕНП).

- Подайте уведомление по форме КНД 1110355 «Об исчисленных суммах налогов» - указываете, какую сумму страховых взносов хотите засчитать в УСН. Срок - до 25-го числа месяца, в котором планируется уменьшение.

- В разделах декларации 2.1.1 (для УСН-Доходы) и 2.2 (для УСН-Доходы минус расходы) укажите фактически уплаченные взносы в соответствующих строках.

- Налоговая автоматически сопоставит уведомление и декларацию.

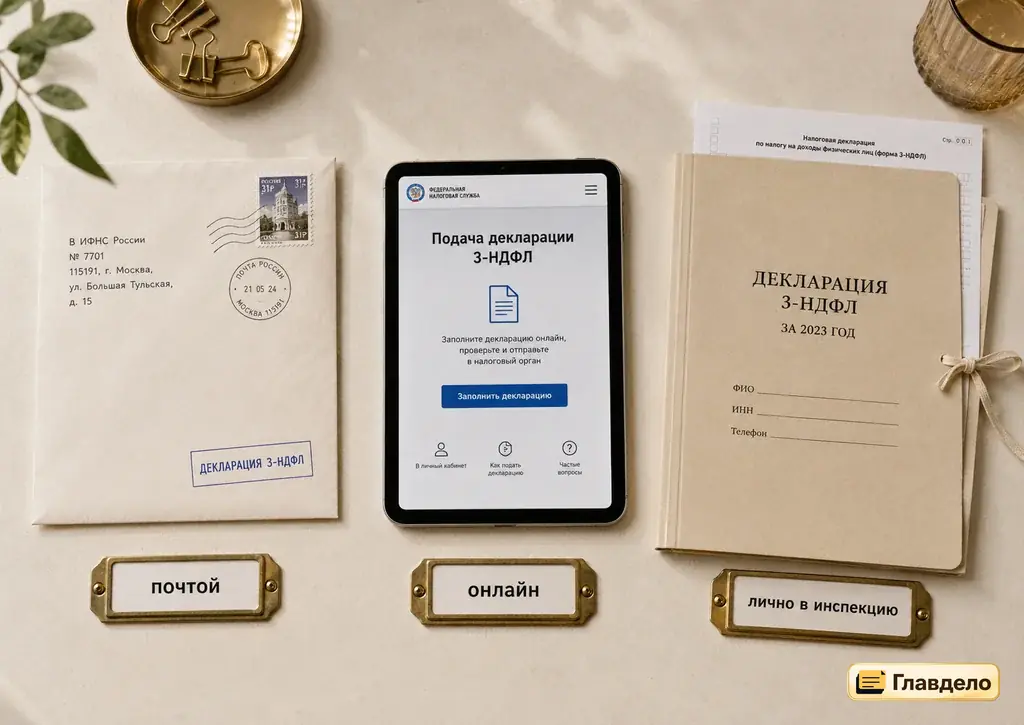

Способы подачи

Четыре основных канала. Выбирайте по удобству:

- Личный кабинет налогоплательщика-ИП на nalog.gov.ru. Самый быстрый и бесплатный способ. Нужна квалифицированная электронная подпись (КЭП). КЭП можно получить бесплатно в офисе УФНС за 1 рабочий день. После входа: раздел «Подача документов» → «Декларация по УСН» → заполнение онлайн (поля валидируются, видны ошибки) → подписание КЭП → отправка. Декларация считается полученной мгновенно, квитанция о приёме - в течение 1 рабочего дня.

- Через бухсервис. Эльба, Контур.Эльба, СБИС, 1С-Бухгалтерия и др. - все они умеют формировать и отправлять декларацию УСН. Стоит 1500-5000 руб./год за минимальный тариф. Удобно, если уже пользуетесь сервисом для других задач: декларация формируется автоматически по введённым данным.

- Почтой ценным письмом с описью вложения. Распечатать декларацию, подписать собственноручно, упаковать в конверт с описью. Дата подачи - дата на штампе почты, не дата получения ФНС. Запас 3-5 дней на доставку. Адрес ИФНС - на nalog.gov.ru.

- Лично в ИФНС. Распечатать 2 экземпляра. Один отдаёт инспектору, на втором ставится штамп о приёме - это ваше подтверждение. Запись через личный кабинет или живая очередь.

Если число работников у вас больше 100 человек - подача только электронно (обязательная норма по п. 3 ст. 80 НК РФ). Бумажный вариант не примут.

Нулевая декларация

Если в 2025 году не было деятельности, доходов и расходов - декларация всё равно подаётся, в нулевом виде. Если её не подать - штраф 1000 руб. и риск блокировки расчётного счёта через 20 рабочих дней просрочки.

Содержание нулевой декларации:

- Титульный лист с полными реквизитами.

- Раздел 2.1.1 (УСН-Доходы) или 2.2 (УСН-Доходы минус расходы) - все строки доходов и расходов = 0, ставка указывается ваша обычная (6 или 15), налог = 0.

- Раздел 1.1 или 1.2 - суммы налога к уплате = 0.

Заполняется за минуту в личном кабинете - просто выбираете «отчёт за 2025 год», система предлагает заполнить нулями, подтверждаете и отправляете.

Важно: даже при нулевой деятельности ИП обязан уплатить фиксированные страховые взносы (57390 руб. в 2026, было 53658 в 2025). От взносов нулевая декларация не освобождает. Освобождение возможно только в особых случаях по п. 7 ст. 430 НК (период военной службы, ухода за инвалидом или ребёнком до 1,5 лет и др.) - при подтверждающих документах.

Штрафы за просрочку и ошибки

Налоговая ответственность за непредставление или просрочку декларации - в ст. 119 НК РФ:

- 5% от неуплаченного по декларации налога за каждый полный или неполный месяц просрочки. Минимум 1000 руб., максимум 30% от суммы налога.

- Блокировка расчётного счёта. Через 20 рабочих дней после крайнего срока подачи (п. 3 ст. 76 НК). Для ИП - блокируются все счета во всех банках, операции возможны только по уплате налогов и взносов в бюджет.

- Административный штраф для должностных лиц ООО. 300-500 руб. по ст. 15.5 КоАП - дополнительно к налоговому штрафу.

Как исправить ошибку в уже поданной декларации

Если обнаружили ошибку после подачи - подаётся уточнённая декларация (корректировка). Если из-за ошибки занижен налог - корректировку нужно подать как можно скорее с одновременной доплатой налога и пени, тогда штраф 20% от суммы доначисления не применяется (п. 4 ст. 81 НК).

Если ошибка не привела к занижению налога (например, ошибочно указан больший доход, который потом скорректирован) - уточнённую можно подать в любое время, штрафа не будет.

Номер корректировки в титульном листе: 01 - первая уточнёнка, 02 - вторая и т.д. Не путать с первичной декларацией (00).

Частые вопросы про декларацию УСН

Нужно ли подавать декларацию УСН, если деятельности не было?

Да, обязательно. Подаётся нулевая декларация - все строки доходов и расходов = 0, налог = 0, остальные реквизиты заполняются как обычно. Срок и способ подачи такие же. Если не подать - штраф 1000 руб. плюс через 20 рабочих дней блокировка расчётного счёта. Нулевая декларация не освобождает от уплаты страховых взносов: за 2025 фиксированные 53658 руб., за 2026 - 57390 руб.

Когда я должен подать декларацию УСН в 2026 году?

ИП - до 25 апреля 2026 года. Из-за переноса с выходного фактический срок до 28 апреля 2026 (вторник). Уплата налога ИП - до 28 апреля 2026. ООО - до 25 марта 2026 (и подача, и уплата). При прекращении деятельности или утрате права на УСН в середине 2026 года - до 25-го числа месяца, следующего за событием. Авансовые платежи в течение 2026 года - до 28 апреля, 28 июля, 28 октября.

Где взять новую форму КНД 1152017?

На сайте ФНС nalog.gov.ru в разделе «Документы → Формы налоговых деклараций» - PDF-бланк и Excel-шаблон. В личном кабинете налогоплательщика-ИП форма заполняется онлайн, бланк не нужен. В бухсервисах (Эльба, Контур, 1С) форма обновляется автоматически. Старая форма (до приказа № ЕД-7-3/1017@) с 28 февраля 2026 уже не принимается.

Как уменьшить налог УСН-Доходы на страховые взносы в декларации?

В разделе 2.1.1 - две отдельные строки: уплаченные фиксированные страховые взносы и уплаченный 1% с дохода свыше 300000 руб. Указываете фактически уплаченные за 2025 год суммы. ИП без работников может уменьшить весь налог (даже до нуля). ИП с работниками - не более 50% налога. Уменьшение работает только если взносы уплачены до 31 декабря 2025 (а не в 2026 году). С 2023 года уведомление об исчисленных суммах налогов КНД 1110355 - дополнительный шаг для зачёта на ЕНС.

Что если на УСН-Доходы минус расходы получился убыток?

Если налоговая база отрицательна (расходы превышают доходы), всё равно платится минимальный налог 1% от суммы доходов. Например: доход 5 млн, расходы 5,2 млн, база минус 200 тыс. - налог 15% не считается, платится минимальный 5000000 × 1% = 50000 руб. Убыток (200 тыс.) можно перенести на будущие 10 лет и уменьшать налоговую базу в эти годы. Учёт переноса убытка - в разделе 2.2 декларации, строки 240-243 показывают базу с учётом перенесённого убытка.

Надо ли подавать декларацию УСН, если я перешёл на патент в середине года?

Да, обязательно. Если применяли УСН в 1-2 квартале 2025, потом перешли на патент с 3 квартала - декларация по УСН за 2025 год подаётся в обычные сроки (для ИП - до 28 апреля 2026). Указываются доходы только тех периодов, когда применяли УСН. Это распространённая ситуация при переходе ИП с УСН на патент. Аналогично при обратном переходе или утрате права на патент.

Как подать уточнёнку, если ошибся в первой декларации?

Подайте уточнённую декларацию по той же форме КНД 1152017, в титульнике номер корректировки 01 (или 02, 03 - порядковый номер уточнения). Заполняете все разделы заново, с правильными данными. Если из-за ошибки занизили налог - до подачи уточнёнки доплатите налог и пеню за период просрочки, и только потом подавайте корректировку. Тогда штрафа 20% от занижения по ст. 122 НК не будет (п. 4 ст. 81 НК).

Как рассчитать пеню за просрочку уплаты налога?

Пеня = неуплаченная сумма налога × ключевая ставка Банка России / 300 × число дней просрочки. Для просрочки свыше 30 дней - расчёт по 1/150 ключевой ставки начиная с 31-го дня (для ООО). Например, при долге 50000 руб., ключевой ставке 16% годовых, 60 днях просрочки: первые 30 дней - 50000 × 16% / 300 × 30 = 800; следующие 30 дней - 50000 × 16% / 150 × 30 = 1600; итого пеня 2400 руб. Для ИП ставка 1/300 применяется на весь период просрочки.

Как платить налог УСН через ЕНС с 2023 года?

Налог УСН платится единым налоговым платежом (ЕНП) на ЕНС. До 25-го числа месяца, в котором уплачивается налог, нужно подать уведомление КНД 1110355 о сумме налога. По итогам декларации ФНС автоматически сверяет уведомления и декларацию. Если уведомления не подавали - в день уплаты сумма списывается с ЕНС, но ФНС может уточнить целевое назначение через сверку. Удобнее всего: подача уведомления + перевод ЕНП через личный кабинет налогоплательщика.

Можно ли подать декларацию УСН через Госуслуги?

Декларация УСН через портал Госуслуг не подаётся напрямую. Госуслуги используются только для записи на приём в ИФНС или для получения электронной услуги «Декларирование доходов через ЛК». Для самой подачи декларации - личный кабинет налогоплательщика ИП на nalog.gov.ru. Авторизация в ЛК ИП возможна через учётную запись Госуслуг (вариант входа на сайте ФНС), это удобно если уже есть подтверждённая запись на Госуслугах.

Понравился материал?

Оцените от 1 до 5 - это поможет редакции и другим читателям.

↓ Перейти к комментариям

Комментарии

Пока никто не комментировал. Напишите первым - редакция читает каждый отзыв.