Калькулятор страховых взносов ИП

Считает фиксированную часть 57390 руб. и дополнительный 1% сверх 300 тыс. руб. - с учётом неполного года, силовой пенсии и льготных периодов.

Калькулятор страховых взносов ИП за себя

Введите годовой доход и параметры - получите общую сумму взносов с разбивкой на фиксированную часть и дополнительный 1%.

- Фиксированная часть

- 0 руб.

- Дополнительный 1%

- 0 руб.

- Срок фиксированной части

- до 28 декабря 2026

- Срок дополнительного 1%

- до 1 июля 2027

Расчёт по статье 430 НК РФ. Фиксированная часть платится независимо от дохода - даже на нулевой деятельности. Дополнительный 1% считается с части выручки сверх 300000 руб. и ограничен сверху 321818 руб. Уплаченные взносы можно зачесть в уменьшение налога УСН Доходы 6% или патента - до 100% без сотрудников, до 50% с сотрудниками.

Из чего складывается сумма взносов

Страховые взносы ИП за себя - это два разных платежа, которые в 2026 году идут на единый налоговый счёт одной общей суммой. По бумагам ФНС они различаются, и каждый имеет свою формулу.

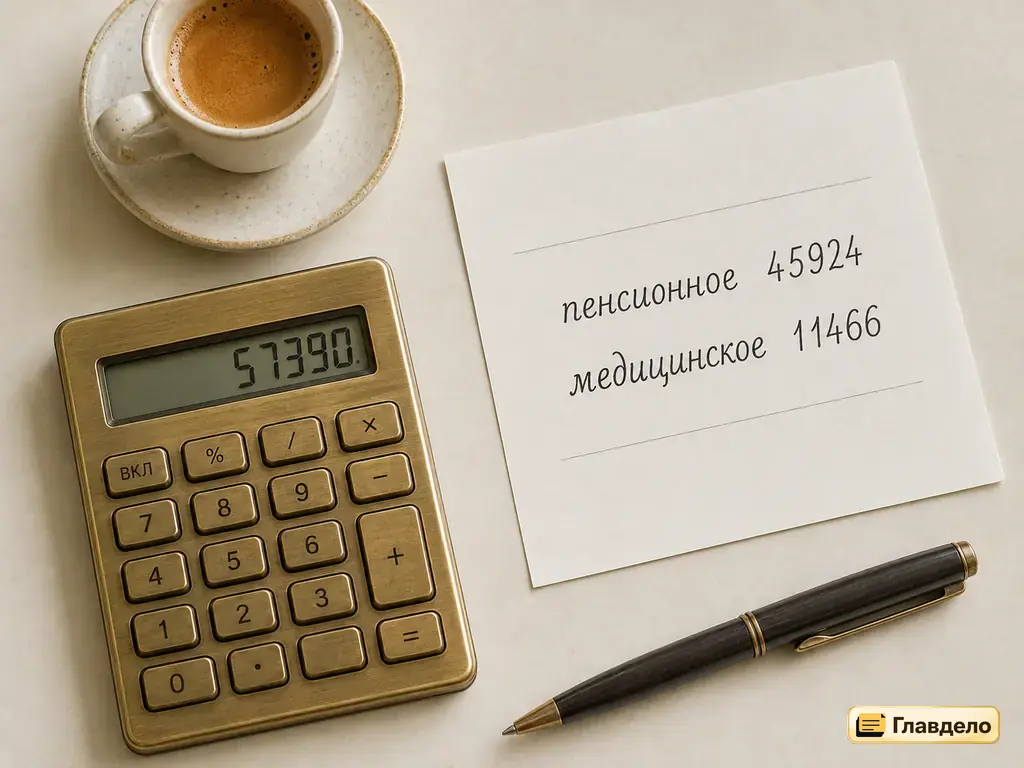

Фиксированная часть - 57390 руб. Это сумма независимо от дохода. Внутри неё 45924 руб. идут на пенсионное страхование и 11466 руб. - на медицинское; на ЕНС эта разбивка не отражается, ФНС распределяет автоматически. Срок уплаты - до 28 декабря 2026 года.

Дополнительный 1% - сверх 300000 руб. годового дохода. Считается по формуле: (доход за год − 300000) × 1%. Потолок - 321818 руб. (выше определённого дохода взнос больше не растёт). Срок уплаты - до 1 июля 2027 года.

В калькуляторе выше эти два числа считаются автоматически и складываются в общую сумму.

Когда платить меньше или вообще не платить

В трёх жизненных ситуациях фиксированная часть не платится или платится в уменьшенном размере. Это право, закреплённое в статье 430 Налогового кодекса.

Неполный год. Если ИП зарегистрирован не с 1 января (или закрыт раньше 31 декабря), сумма уменьшается пропорционально количеству дней. Один день стоит 158,75 руб. фиксированной части. Например, открыли ИП 1 июля - заплатить нужно за 184 дня, то есть около 29200 руб. вместо полных 57390. Дополнительный 1% при этом считается со всех фактически полученных доходов, без пропорции.

Льготный период. Декрет до 1,5 лет ребёнка, служба в армии по призыву, уход за инвалидом 1 группы или человеком старше 80 лет - в эти периоды взносы можно не платить вообще, при условии что ИП не ведёт деятельность. Нужно подать заявление о льготе в ИФНС с подтверждающими документами.

Силовая пенсия. Получатели военной пенсии, пенсии за выслугу лет или пенсии по инвалидности от силовых ведомств освобождены от пенсионной части. Платится только медицинская - 11466 руб. в 2026 году. Льгота применяется автоматически, без заявления.

В калькуляторе выше эти случаи учтены через переключатели «Период» и «Особый статус» - выберите подходящий, и сумма пересчитается.

Как уплаченные взносы возвращаются через налог

Уплата 57390 руб. в декабре - не «потеря», если ИП на УСН Доходы 6% или патенте. Вся сумма (или часть, в зависимости от штата) вычитается из налога, который иначе пришлось бы платить.

Без сотрудников: налог УСН или стоимость патента можно уменьшать на сумму уплаченных взносов вплоть до нуля. Например, налог за год 60000 руб., взносы 57390 руб. - к уплате остаётся 2610 руб. Эффект - снижение ставки с номинальных 6% до фактических 0,3%.

С сотрудниками: лимит уменьшения - 50% от налога. Та же ситуация: налог 60000 руб., взносы 57390 руб. - вычесть можно только 30000 руб., к уплате 30000 руб. Зато в зачёт идут и фиксированные взносы за себя, и страховые с зарплат сотрудников.

Чтобы уменьшать налог поквартально, фиксированную часть разбивают на 4 платежа по 14348 руб. к концу марта, июня, сентября и декабря. Это уже зачётный приём для опытных ИП - кэш не висит до декабря, налог не переплачивается.

Частые вопросы про взносы

Калькулятор показывает разные цифры для разных режимов?

Нет, сумма страховых взносов одинакова на любом режиме УСН (6% или 15%), на патенте, на АУСН с дополнительной части. На НПД (самозанятый-ИП) взносы не платятся вовсе - режим освобождает. На общей системе налогообложения (ОСН) тоже платятся 57390 руб. + 1%.

Что считается доходом для дополнительного 1%?

Зависит от режима. На УСН Доходы 6% - вся выручка, без вычета расходов. На УСН Доходы минус расходы 15% - доходы минус расходы (с 2023 года). На патенте - потенциальный доход по виду деятельности из регионального закона (не фактическая выручка). На ОСН - все доходы минус подтверждённые профессиональные расходы.

Если я закрыл ИП в марте, могу ли через 2 месяца снова открыть и применить пропорцию заново?

Технически - да, но это рискованная схема. ФНС видит, что регистрации идут в один год; если повторных закрытий-открытий несколько за год, это может быть истолковано как уход от налогов. Базовый принцип: пропорция применяется к фактическому количеству дней статуса ИП. Если за год их 90 - платится за 90 дней, независимо от количества «эпизодов».

Как узнать, числится ли я в реестре силовых пенсионеров для льготы?

Если получаете военную пенсию, пенсию за выслугу лет МВД/ФСБ/ФСИН/Росгвардии - ФНС видит ваш статус через межведомственное СМЭВ-взаимодействие автоматически. Льгота применяется сама, заявление подавать не нужно. Проверить можно в личном кабинете налогоплательщика - в начислениях должна стоять только ОМС-часть 11466 руб.

Калькулятор учитывает региональные понижающие коэффициенты?

Нет, потому что для страховых взносов ИП их нет. Размер взносов федеральный, един по всей России - 57390 руб. на 2026 год независимо от субъекта. Региональные коэффициенты бывают для УСН-ставки (например, 1% вместо 6%) и для патента, но это другие платежи.

Что делать, если взносы не уменьшают налог УСН - не пришёл вычет?

По новой схеме с 2024 года уменьшение делает сама ФНС автоматически на основании уплаченных сумм на ЕНС. Если в декларации УСН вычет не сработал - значит взносы были уплачены позже сдачи декларации или не на ЕНС, а на старые КБК страховых. Проверьте выписку ЕНС в личном кабинете и состояние сальдо.