ООО на УСН или ОСНО

Чем отличаются режимы, какие налоги на каждом в 2026 году, как НДС на УСН сблизил системы и когда для ООО выгоднее упрощёнка, а когда общая система.

Выбор между УСН и ОСНО - одно из первых решений для ООО, и от него зависит и налоговая нагрузка, и объём отчётности. Раньше разница была очевидной: упрощёнка проще и дешевле. Но с 2026 года на УСН при больших оборотах появился НДС, и системы сблизились. Ниже - чем они отличаются, какие налоги на каждой и когда что выгоднее.

Чем отличаются УСН и ОСНО

УСН - упрощённая система с одним налогом и простым учётом, ОСНО - общая система с несколькими налогами и полным документооборотом. Главное отличие в наборе налогов и лимитах:

| Параметр | УСН | ОСНО |

|---|---|---|

| Основной налог | 6% с доходов или 15% с прибыли | Налог на прибыль 25% |

| НДС | При доходе свыше 20 млн руб. - 5%, 7% или 22% | 22% всегда |

| Налог на имущество | Обычно нет | До 2,2% (по кадастру) |

| Лимит дохода | 490,5 млн руб. в 2026 году | Без ограничений |

| Учёт и отчётность | Простые | Сложные, полный документооборот |

Какие налоги платит ООО на ОСНО

Общая система - режим по умолчанию: если не подать уведомление о переходе на спецрежим, ООО оказывается на ОСНО. Здесь каждый налог считают и платят отдельно:

- Налог на прибыль - 25%. Из них 8% идёт в федеральный бюджет и 17% - в региональный.

- НДС - 22%. Начисляется на выручку, входной НДС уменьшается через вычет.

- Налог на имущество. Региональный, до 2,2% от стоимости недвижимости.

- Страховые взносы за сотрудников. Стандартный тариф 30% плюс взносы на травматизм.

Какие налоги платит ООО на УСН

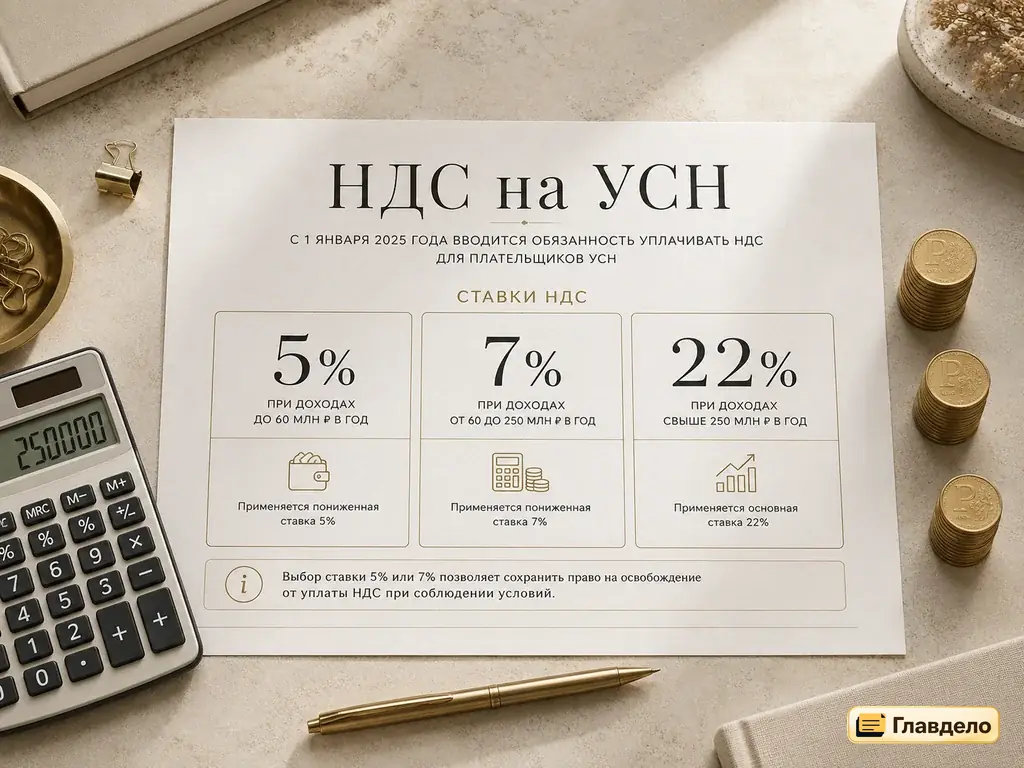

На упрощёнке вместо налога на прибыль, НДС и налога на имущество - один налог. Объект выбирают при переходе: «Доходы» со ставкой 6% или «Доходы минус расходы» со ставкой 15%. Но с 2026 года у крупных упрощенцев появился НДС.

Когда выгоднее УСН

Упрощёнка подходит большинству малых и средних ООО - там, где важнее простота и низкая нагрузка:

- основные клиенты - физлица или малый бизнес, которым не нужен вычет по НДС;

- бизнес в сфере услуг, розницы, общепита с оборотом в пределах лимита УСН;

- мало входного НДС, который можно было бы принять к вычету;

- хочется меньше отчётности и простой учёт без штата бухгалтеров.

Когда выгоднее ОСНО

Общая система оправданна, когда бизнес крупный или завязан на контрагентов с НДС:

- основные клиенты - крупные компании и госзаказчики, которым нужен вычет по НДС;

- много входного НДС от поставщиков - его можно принять к вычету и уменьшить налог;

- доходы превышают лимит УСН - тогда ОСНО единственный вариант;

- бизнес занимается импортом или другой деятельностью, где спецрежимы неприменимы.

Как выбрать и перейти

Режим стоит выбирать заранее: перейти на УСН можно только с 1 января, подав уведомление до 31 декабря. Новое ООО выбирает режим при регистрации - уведомление о переходе на УСН подают вместе с документами или в течение 30 дней. Если пропустить срок, придётся работать на ОСНО до конца года. Разобраться в тонкостях НДС на упрощёнке поможет отдельный разбор про НДС на УСН.

Частые вопросы

Что выгоднее для ООО - УСН или ОСНО?

Для большинства малых и средних ООО выгоднее УСН: один налог вместо нескольких и простой учёт. ОСНО выбирают, когда клиентам нужен вычет НДС, обороты превышают лимиты упрощёнки или бизнес работает с госзаказом.

Какие налоги платит ООО на ОСНО?

Налог на прибыль 25%, НДС 22%, налог на имущество (до 2,2%) и страховые взносы за сотрудников. Каждый налог считают и платят отдельно, учёт подробный.

Какие налоги платит ООО на УСН?

Один налог: 6% с доходов или 15% с разницы между доходами и расходами. С 2026 года при доходе свыше 20 млн руб. добавляется НДС по ставке 5%, 7% или 22%.

Правда ли, что на УСН теперь тоже платят НДС?

Да, с 2026 года. ООО на УСН с доходом свыше 20 млн руб. за прошлый год становится плательщиком НДС. Можно выбрать льготную ставку 5% или 7% без вычетов либо общую 22% с вычетами.

Когда ОСНО выгоднее УСН?

Когда основные клиенты - крупные компании и госзаказчики на общей системе: им нужен вычет по НДС. Также ОСНО - единственный вариант при доходах выше лимита УСН.

Можно ли перейти с ОСНО на УСН в середине года?

Нет. Перейти на УСН можно только с 1 января, подав уведомление до 31 декабря. Поэтому режим выбирают заранее - при регистрации или в конце года.

Понравился материал?

Оцените от 1 до 5 - это поможет редакции и другим читателям.

↓ Перейти к комментариям

Комментарии

Пока никто не комментировал. Напишите первым - редакция читает каждый отзыв.