Как перейти на УСН

Сроки подачи уведомления, лимиты дохода и численности в 2026 году, переход с ОСНО, патента и НПД и новая единая форма вместо 26.2-1.

УСН - самый популярный налоговый режим у малого бизнеса: один налог вместо НДС и налога на прибыль и простая отчётность раз в год. Перейти на неё можно с общей системы, патента, НПД или ЕСХН, но почти всегда только с начала года и по уведомлению в налоговую. В 2026 году изменились лимиты и появилась единая форма уведомления. Ниже - кто вправе перейти, в какие сроки подать документы и как выбрать объект налогообложения.

Кто может перейти на УСН: условия и лимиты 2026

Упрощёнку вправе применять большинство ИП и небольших компаний, которые укладываются в лимиты по доходу, численности и стоимости имущества. На 2026 год пороги проиндексированы на коэффициент-дефлятор 1,090.

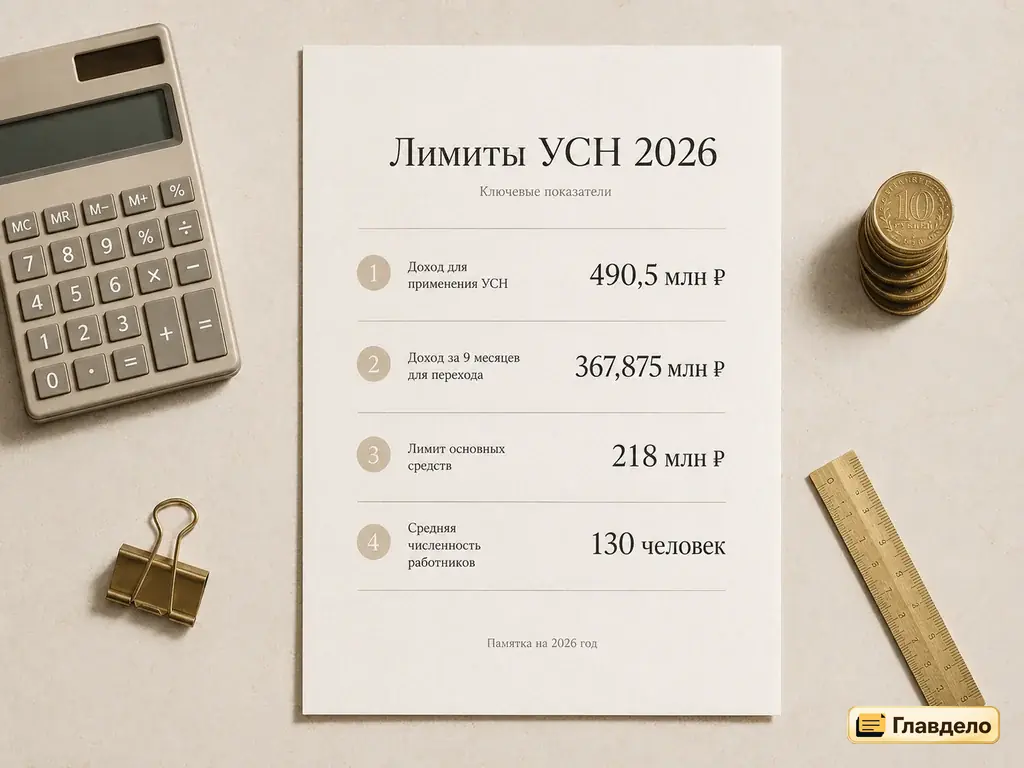

| Лимит | Значение на 2026 год |

|---|---|

| Доход для применения УСН | 490,5 млн руб. в год |

| Доход за 9 месяцев для перехода | 337,5 млн руб. (индексируется; для перехода с 2027 года - 367,875 млн руб.) |

| Средняя численность работников | до 130 человек |

| Остаточная стоимость основных средств | до 218 млн руб. |

Лимит по доходу за 9 месяцев касается только организаций - для ИП его при переходе не проверяют, предприниматель ориентируется на годовой лимит уже в период применения. Есть и те, кому УСН недоступна независимо от оборотов:

- банки, страховщики, ломбарды и микрофинансовые организации;

- производители подакцизных товаров (кроме отдельных случаев) и те, кто добывает полезные ископаемые;

- нотариусы, адвокаты, организаторы азартных игр;

- компании с филиалами и с долей других организаций в уставном капитале больше 25%.

Когда можно перейти на УСН

Момент перехода зависит от того, действующий у вас бизнес или новый. По общему правилу сменить режим на упрощённый посреди года нельзя - только с 1 января.

Действующий бизнес - с начала года

Чтобы применять УСН со следующего года, уведомление подают до 31 декабря текущего. Режим начнёт действовать с 1 января, а до конца года вы остаётесь на прежней системе.

Новые ИП и компании - в течение 30 дней

Если вы только регистрируете бизнес, уведомление о переходе на УСН можно подать сразу с документами на регистрацию или в течение 30 календарных дней после постановки на учёт. Тогда упрощёнка действует с даты регистрации.

Как перейти на УСН с разных режимов

Порядок перехода в целом одинаковый - уведомление в налоговую, - но у каждого режима есть нюансы.

С ОСНО

Переход возможен с 1 января по уведомлению до 31 декабря. Главная особенность - НДС: по остаткам товаров, материалов и основных средств, купленных на общей системе, ранее принятый к вычету налог нужно восстановить в последнем квартале перед переходом. Если вы вернули покупателям НДС в связи со сменой режима, его можно принять к вычету.

С патента

ИП совмещает патент с УСН или переходит на упрощёнку после окончания патента. Если заранее не подать уведомление, перейти посреди года не получится - придётся ждать нового года. Исключение - утрата права на патент: тогда действует отдельный срок.

С НПД

Самозанятый, который превысил лимит 2,4 млн руб. или начал запрещённую для НПД деятельность, теряет статус. Чтобы не оказаться на общей системе, уведомление о переходе на УСН подают в течение 20 календарных дней после снятия с учёта - тогда упрощёнка действует с даты потери НПД.

С ЕСХН и АУСН

С сельхозналога и автоматизированной упрощёнки на обычную УСН переходят так же с начала года по уведомлению до 31 декабря.

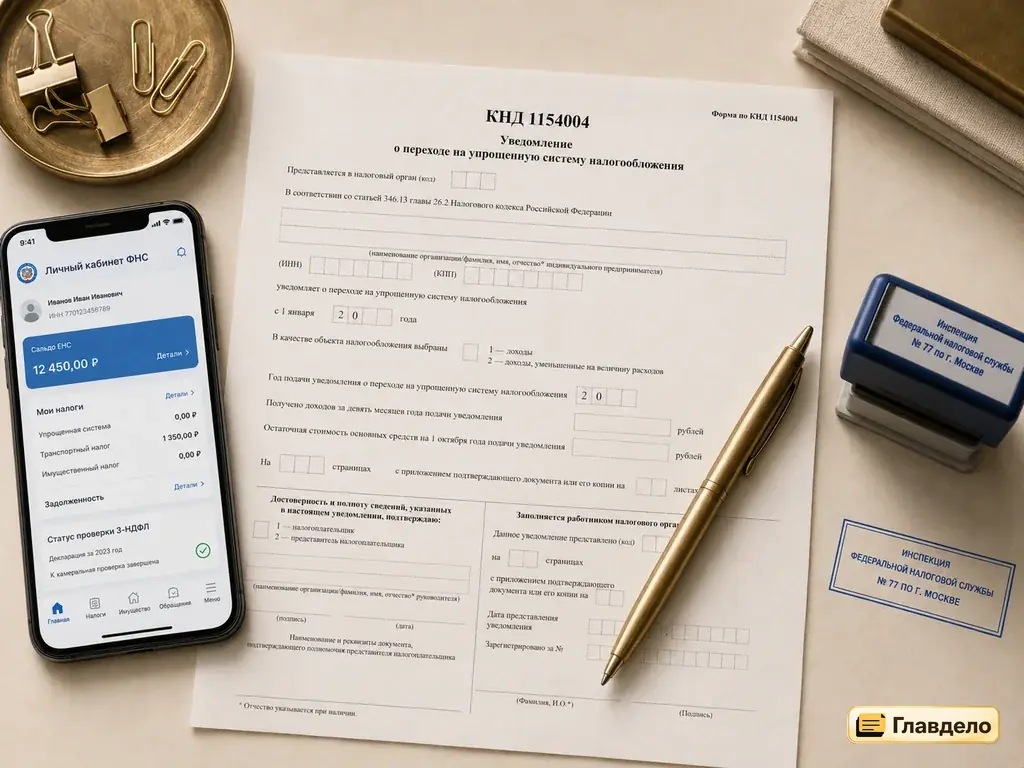

Новая единая форма уведомления с 1 июля 2026

Раньше для перехода использовали форму 26.2-1. С 1 июля 2026 года ФНС ввела единый бланк уведомления по УСН (КНД 1154004), который заменил сразу пять прежних форм.

Подать уведомление можно в налоговую по месту жительства ИП или месту нахождения компании: лично, по почте, через личный кабинет на сайте ФНС или по телекоммуникационным каналам связи. Ответа ждать не нужно - переход носит уведомительный характер, налоговая не выдаёт разрешение.

Какой объект выбрать: Доходы или Доходы минус расходы

В уведомлении сразу указывают объект налогообложения. От него зависит и ставка, и способ расчёта налога:

- Доходы - ставка 6% со всей выручки, расходы не учитываются. Подходит услугам и тем, у кого мало затрат.

- Доходы минус расходы - ставка 15%, налог платят с прибыли. Выгодно, когда расходы превышают 60-70% выручки.

Точнее посчитать поможет сравнение режимов в калькуляторе. Сменить объект можно только с начала следующего года, подав уведомление до 31 декабря, - в течение года объект менять нельзя.

Что важно после перехода на УСН

После перехода порядок работы меняется - вот что держать в голове:

- Авансовые платежи. Налог платят четыре раза в год: авансы за I квартал, полугодие и 9 месяцев и итоговый платёж по году.

- Декларация раз в год. ИП сдают её до 25 апреля, организации - до 25 марта следующего года.

- Книга учёта (КУДиР). Доходы и расходы фиксируют в книге учёта - её ведут в течение года и предъявляют по запросу.

- НДС на УСН. С 2026 года упрощенцы с доходом свыше 20 млн руб. становятся плательщиками НДС по ставке 5%, 7% или общей 22%.

Порядок перехода на УСН: пошагово

Собрать всё вместе просто - переход занимает одно уведомление и немного подготовки.

Порядок перехода

-

Проверьте, что вписываетесь в лимиты по доходу, численности и стоимости имущества и не входите в список тех, кому УСН недоступна.

-

Выберите объект налогообложения: «Доходы» со ставкой 6% или «Доходы минус расходы» со ставкой 15%.

-

Заполните уведомление - Раздел 1 единой формы КНД 1154004 (до 1 июля 2026 года - форму 26.2-1).

-

Подайте его в налоговую: до 31 декабря для перехода со следующего года или в течение 30 дней после регистрации.

-

С даты перехода ведите учёт по правилам УСН и платите авансовые платежи поквартально.

Частые вопросы

С какого момента можно перейти на УСН?

Действующий бизнес переходит на УСН только с 1 января, подав уведомление до 31 декабря предыдущего года. Новые ИП и компании - с даты регистрации, если подадут уведомление в течение 30 дней. Посреди года сменить режим на упрощённый в общем случае нельзя.

Нужно ли ждать разрешения налоговой на УСН?

Нет. Переход носит уведомительный характер: вы подаёте уведомление, и налоговая не выдаёт отдельного разрешения. Убедиться, что вас перевели на УСН, можно, запросив информационное письмо по форме 26.2-7.

Какие лимиты по доходу на УСН в 2026 году?

Применять упрощёнку можно при доходе до 490,5 млн руб. в год. Для перехода со следующего года доход организации за 9 месяцев не должен превышать 337,5 млн руб. (сумма индексируется). Ещё лимиты: до 130 работников и до 218 млн руб. остаточной стоимости основных средств.

По какой форме подавать уведомление о переходе?

До 1 июля 2026 года - по форме 26.2-1. С 1 июля 2026 года действует единая форма уведомления по УСН (КНД 1154004): для перехода заполняют её Раздел 1.

Можно ли поменять объект «Доходы» на «Доходы минус расходы»?

Да, но только с начала следующего года. Уведомление о смене объекта подают до 31 декабря. В течение года менять объект налогообложения нельзя.

Что будет с НДС при переходе с ОСНО на УСН?

НДС, ранее принятый к вычету по остаткам товаров, материалов и основных средств, нужно восстановить в последнем квартале перед переходом. При этом с 2026 года упрощенцы с доходом свыше 20 млн руб. сами становятся плательщиками НДС по льготным ставкам 5% или 7%.

Понравился материал?

Оцените от 1 до 5 - это поможет редакции и другим читателям.

↓ Перейти к комментариям

Комментарии

Пока никто не комментировал. Напишите первым - редакция читает каждый отзыв.