УСН или патент для ИП: что выгоднее в 2026 году

Главное правило выбора - сравнить потенциальный доход региона с вашей реальной выручкой. Разбираем на расчётах, когда патент дешевле, а когда выгоднее остаться на упрощёнке.

Главное отличие: потенциальный доход против реального

На УСН Доходы налог 6% берётся с фактической выручки - сколько прошло через счёт и кассу, с того и считается. На патенте налог 6% берётся не с реальных денег, а с потенциально возможного годового дохода (ПГД) - суммы, которую регион закрепил в законе для вашего вида деятельности. Реальная выручка на стоимость патента не влияет: заработали вы по факту 500000 руб. или 2 млн - патент стоит одинаково.

Отсюда простое правило выбора, к которому сводится всё остальное:

- Реальный доход выше ПГД - выгоднее патент: налог считается с потенциальной суммы, которая ниже фактической выручки.

- Реальный доход ниже ПГД - выгоднее УСН: платите 6% с того, что реально заработали, а не с завышенной расчётной цифры.

Когда патент выгоднее

Патент окупается, когда фактическая выручка заметно превышает ПГД региона. Чем больше разрыв между реальным доходом и потенциальным, тем сильнее экономия на налоге.

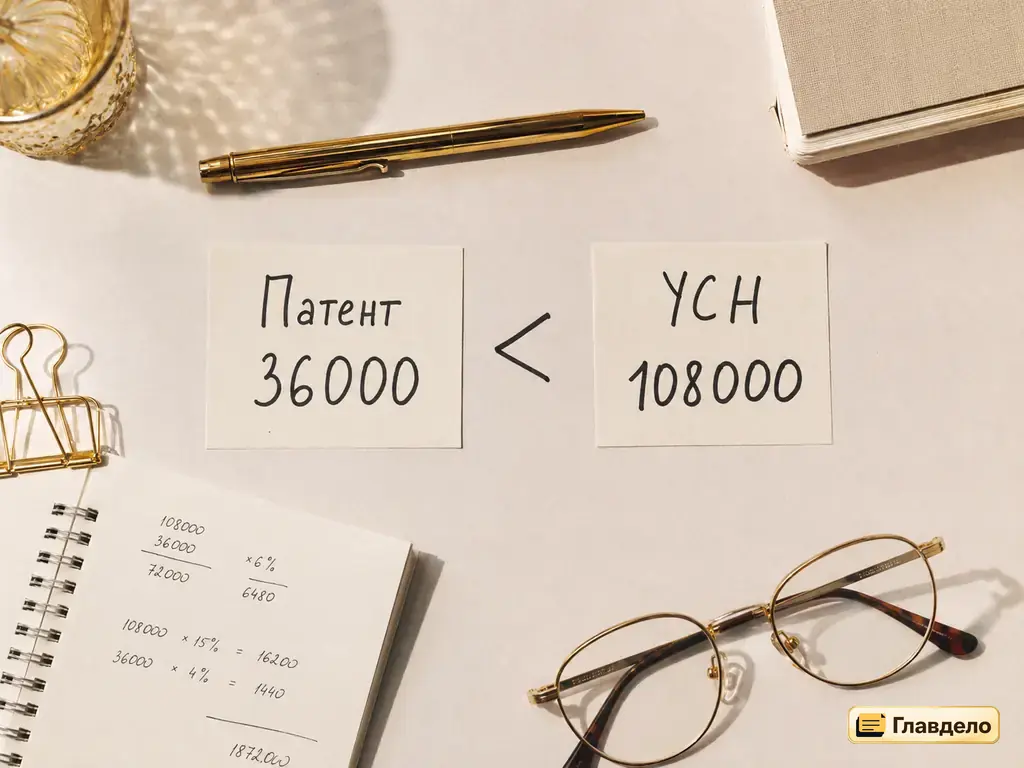

Пример: парикмахер в Туле с ПГД 600000 руб. реально зарабатывает 1,8 млн руб. в год. На патенте налог - 36000 руб. (600000 × 6%) независимо от выручки. На УСН Доходы это было бы 108000 руб. (1,8 млн × 6%) до уменьшения на взносы. Разница более чем втрое в пользу патента.

Патент удобен ещё в двух ситуациях:

- Сезонный бизнес - купили патент строго на месяцы работы, заплатили только за этот срок и не держите режим вхолостую.

- В регионе действуют налоговые каникулы - новые ИП в производстве, науке, социальной и бытовой сфере первые два года платят 0% (льгота продлена до 31 декабря 2026 года).

Когда выгоднее остаться на УСН

УСН выигрывает, когда реальная выручка ниже потенциального дохода региона или когда патент просто недоступен для вашей деятельности.

- Доход ниже ПГД - на УСН платите 6% с фактической выручки, а не с завышенной расчётной суммы.

- Деятельности нет в региональном перечне ПСН - оптовая торговля, IT-разработка на удалёнке, B2B-консалтинг под патент не подпадают.

- Работа через маркетплейсы и интернет-магазин - для торговли на Wildberries, Ozon и других площадках патент запрещён (ст. 346.43 НК).

- Нестабильный доход - в провальный месяц налог на УСН падает вместе с выручкой, а патент оплачен вперёд и не возвращается.

Тонкости 2026, которые меняют расчёт

При прикидке «на коленке» легко упустить детали, из-за которых выбор меняется на противоположный. Вот что стоит учесть перед решением.

Дополнительный 1% считается по-разному

Сверх 300000 руб. дохода ИП платит дополнительный 1% страховых взносов. На УСН он считается от реальной выручки, а на патенте - от ПГД. Если потенциальный доход выше того, что вы реально заработали, доп. взнос на патенте окажется больше, чем посчитали бы на УСН. Это незаметная статья расходов, которая иногда съедает часть выгоды патента.

Уменьшение на страховые взносы одинаковое

И патент, и УСН Доходы уменьшаются на уплаченные страховые взносы: без сотрудников - вплоть до нуля, с сотрудниками - не более 50% налога. Фиксированная часть в 2026 году - 57390 руб. Разница в оформлении: на УСН ФНС учитывает взносы автоматически, а на патенте нужно подать уведомление по форме КНД 1112021.

Лимит дохода и НДС

На патенте предел реального дохода в 2026 году - 20 млн руб. в год (в 2027 - 15 млн, в 2028 - 10 млн); при превышении право на ПСН теряется. На УСН лимит выше - 490,5 млн руб., но с дохода свыше 20 млн появляется обязанность платить НДС по ставке 5% или 7%. Для большинства ИП с оборотом до 20 млн обе системы остаются без НДС, поэтому на старте этот фактор обычно не решает.

Можно ли совмещать УСН и патент

Да, ИП может держать патент на один вид деятельности и УСН на остальные - это удобно, когда часть услуг попадает в региональный перечень ПСН, а часть нет. Но с 2026 года доходы по обоим режимам складываются для проверки лимита 20 млн руб.: как только суммарная выручка превысит порог, патент слетает. При совмещении следите за общим оборотом, а не только за «патентной» его частью. Если расходы большие, стоит сравнить ещё и с УСН Доходы минус расходы 15%.

Частые вопросы про выбор между УСН и патентом

Что выгоднее - патент или УСН, если доход нестабильный?

При нестабильном доходе обычно выгоднее УСН Доходы: в слабые месяцы налог падает вместе с выручкой. Патент оплачивается вперёд за весь срок и не возвращается, даже если выручки почти не было.

Можно ли перейти с УСН на патент в середине года?

Да, патент можно купить с любого месяца на срок от 1 до 12 месяцев в пределах календарного года. УСН при этом не закрывается - по остальным видам деятельности она продолжает действовать, а заявление по форме 26.5-1 подаётся не позднее чем за 10 рабочих дней до начала работы на патенте.

Учитываются ли расходы на патенте?

Нет. Патент считается от потенциального дохода, поэтому реальные расходы на него не влияют - как и реальная выручка. Если расходы большие и составляют 60-70% выручки, есть смысл сравнить ещё и с УСН Доходы минус расходы 15%.

Как патент и УСН уменьшаются на страховые взносы?

Одинаково: без работников - вплоть до нуля, с работниками - не более 50% налога. Разница в оформлении: на УСН ФНС учитывает взносы сама, на патенте нужно подать уведомление по форме КНД 1112021.

Почему на патенте дополнительный 1% иногда больше, чем на УСН?

Потому что на патенте 1% сверх 300000 руб. считается от потенциального дохода (ПГД), а не от реальной выручки. Если ПГД выше того, что вы реально заработали, доп. взнос окажется больше, чем на УСН с фактического дохода.

Можно ли работать на патенте через Wildberries или Ozon?

Нет. Торговля через маркетплейсы и интернет-магазины относится к дистанционной торговле, которая не входит в патентные виды деятельности (ст. 346.43 НК). Для маркетплейсов подходит УСН - подробнее в гиде о работе ИП с Wildberries.

Понравился материал?

Оцените от 1 до 5 - это поможет редакции и другим читателям.

↓ Перейти к комментариям

Комментарии

Пока никто не комментировал. Напишите первым - редакция читает каждый отзыв.