Договор самозанятого с заказчиком в 2026 году

Какой тип договора выбрать, что прописать в тексте, какие формулировки приводят к переквалификации и что делать, если статус НПД слетел в середине проекта.

Когда самозанятому нужен письменный договор

По общему правилу сделки организаций и ИП с гражданами оформляются письменно (ст. 161 ГК). Устная договорённость допустима только между двумя физлицами, если сумма сделки не больше 10000 руб. Так что почти любой коммерческий заказ - от текста за 15000 руб. до ремонта за 200000 руб. - требует документа.

Письменный договор - не обязательно бумага с живой подписью. Договор считается заключённым, если стороны обменялись подписанными сканами по почте, подписали файл электронной подписью или исполнитель принял оферту заказчика (ст. 434 ГК). Разовые услуги часто оформляют счётом-офертой: заказчик оплачивает счёт, и оплата считается согласием с условиями. Но чем дороже заказ, тем важнее полноценный документ - без него сложно взыскать долг через суд и доказать, что отношения были гражданско-правовыми.

Какой тип договора подходит

Самозанятый работает по гражданско-правовым договорам. Конкретный тип зависит от того, что вы делаете для заказчика.

- Договор оказания услуг (ст. 779 ГК). Самый частый вариант: консультации, дизайн, маркетинг, обучение, уборка, ремонт техники. Ценность - в самой работе, у которой нет вещественной формы.

- Договор подряда (ст. 702 ГК). Когда результат - конкретная вещь или её изменение: сшить платье, отремонтировать квартиру, изготовить мебель. У подряда есть приёмка результата и гарантийные обязательства.

- Договор авторского заказа (ст. 1288 ГК). Тексты, иллюстрации, музыка, код. Помимо оплаты фиксирует, какие права на произведение переходят заказчику - лицензия или полное отчуждение.

Сдавать жилое помещение самозанятый тоже вправе - по договору найма, это отдельный сценарий НПД. А вот посредничество режим не допускает: доходы по договорам поручения, комиссии и агентским под НПД не попадают (ст. 4 закона № 422-ФЗ). Если заказчик предлагает «агентский договор на продажу наших товаров», для самозанятого это запрещённая схема.

Что обязательно указать в договоре

Каркас стандартный для ГПХ: предмет, сроки, цена, порядок расчётов и приёмки, ответственность, реквизиты сторон. Режим НПД добавляет к нему несколько пунктов, без которых договор не защищает ни исполнителя, ни заказчика.

- Статус исполнителя в преамбуле. Формулировка «Исполнитель является плательщиком налога на профессиональный доход» с датой постановки на учёт. Она объясняет, почему заказчик не удерживает НДФЛ и не начисляет страховые взносы.

- Обязанность передавать чек. Срок и канал: например, в течение 3 рабочих дней после каждой оплаты на электронную почту заказчика. По закону при безналичном расчёте чек можно передать до 9-го числа следующего месяца, но заказчики почти всегда просят быстрее.

- Уведомление об утрате статуса. Исполнитель сообщает о снятии с учёта по НПД в короткий срок, обычно 3 календарных дня. Рядом часто ставят компенсацию: промолчал - возмещаешь заказчику доначисленные НДФЛ, взносы и пени.

- Оговорка про НДС. «Стоимость услуг НДС не облагается: исполнитель применяет специальный налоговый режим "Налог на профессиональный доход"».

- Конкретный результат, а не функция. «Разработать логотип и гайдлайн до 30.09.2026», а не «выполнять дизайнерские работы». Предмет-процесс без измеримого результата - первый признак трудовых отношений.

- Реквизиты личного счёта. Расчётный счёт самозанятому не нужен: оплату принимают на обычную карту или счёт физлица. Удобно завести отдельную карту под доходы от НПД - проще сверять чеки с поступлениями.

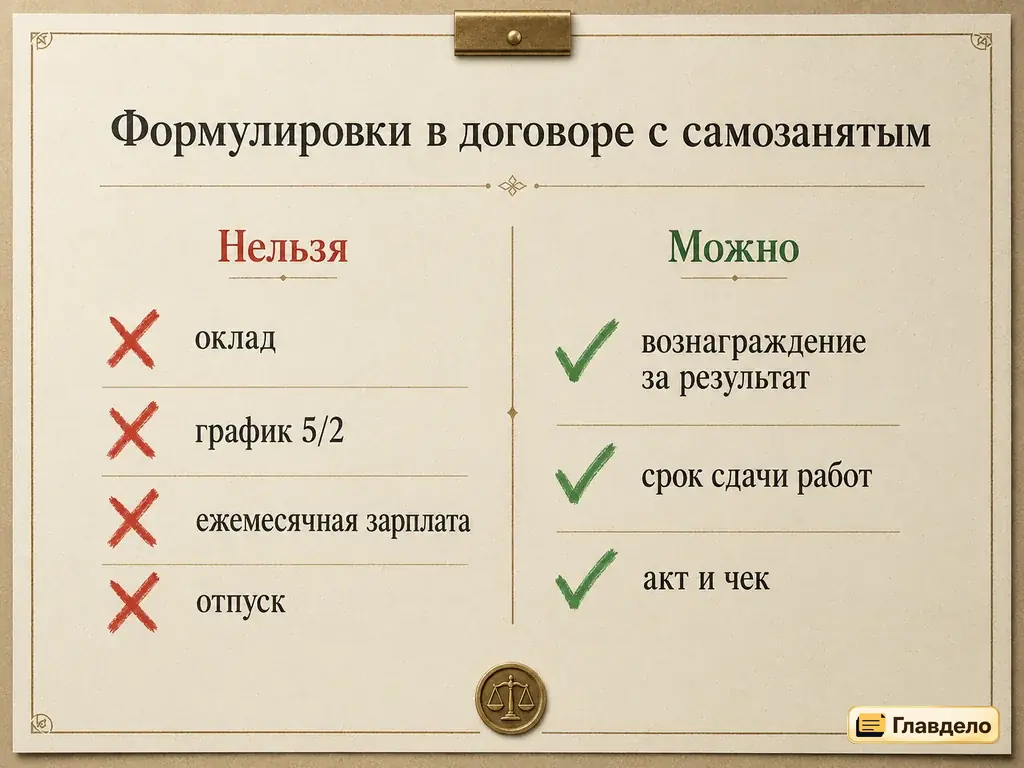

Опасные формулировки: за что переквалифицируют

Налоговая смотрит не на название документа, а на фактические отношения. Автоматический скоринг ФНС сопоставляет чеки, регулярность выплат и число заказчиков, а данные о подозрительных парах «заказчик - самозанятый» ежеквартально передаются в Роструд. Как это выглядит со стороны бизнеса, разобрано в гиде про работу компаний с самозанятыми. Со стороны исполнителя правило одно: в договоре не должно быть лексикона Трудового кодекса.

| Нельзя (лексикон ТК) | Можно (ГПХ) |

|---|---|

| Оклад, ежемесячная зарплата, аванс | Вознаграждение за результат, оплата по акту |

| График работы 5/2, рабочее время с 9:00 до 18:00 | Срок выполнения работ, этапы сдачи |

| Должность, ставка, отдел | Перечень услуг и требования к результату |

| Отпуск, больничный, премия | Таких условий в ГПХ нет - исключить |

| Подчинение руководителю, правила внутреннего распорядка | Исполнитель сам определяет порядок и место работы |

| Материальная ответственность, дисциплинарные взыскания | Неустойка за срыв сроков или недостатки результата |

Отдельное правило - два года после увольнения. Доходы от бывшего работодателя не попадают под НПД, пока с даты увольнения не прошло два года (ст. 6 закона № 422-ФЗ). С таких выплат заказчик обязан удержать НДФЛ и заплатить взносы, как за обычное физлицо, поэтому компании отказываются от подобных договоров ещё на этапе проверки исполнителя.

Чек и акт: закрывающие документы

Единственный обязательный документ по закону № 422-ФЗ - чек из приложения «Мой налог» (ст. 14). Он формируется на каждую оплату: при наличных и оплате картой - в момент расчёта, при переводе на счёт - не позднее 9-го числа следующего месяца. Как исправлять ошибки и что делать с аннулированием, разобрано в гиде про чеки в «Мой налог».

Акт закон не требует, но на практике его подписывают почти во всех сделках с юрлицами. Заказчику акт подтверждает расходы и страхует от последствий аннулирования чека, исполнителю - фиксирует, что результат принят без претензий, и запускает срок оплаты. Достаточно короткой формы: перечень услуг, сумма, дата, подписи сторон.

Если статус НПД пропал

Статус слетает автоматически в день, когда доход с начала года превысил 2,4 млн руб., или вручную - если вы сами снялись с учёта. Действующий договор при этом не расторгается, но налоговая сторона сделки меняется полностью, и заказчика нужно предупредить сразу - для того и нужна оговорка об уведомлении.

Дальше два пути. Первый - остаться обычным физлицом: тогда со следующей выплаты заказчик удерживает НДФЛ и начисляет страховые взносы, сотрудничество дорожает для него примерно на треть, и условия обычно пересматривают допсоглашением. Второй - зарегистрировать ИП и в течение 20 дней подать уведомление о переходе на УСН (ст. 15 закона № 422-ФЗ): разрыва между режимами не будет, договор продолжит действовать, поменяются только реквизиты и налоговая оговорка.

Частые вопросы про договор с заказчиком

Можно ли работать вообще без договора?

Можно, если заказчик - физлицо и сумма сделки до 10000 руб. С организациями письменная форма обязательна, но подойдёт оферта или обмен подписанными сканами. Без документа исполнитель рискует сильнее всех: чек подтверждает доход, но не условия сделки - взыскать долг или отбиться от претензий будет нечем.

Исполнитель получил статус самозанятого в середине действующего договора ГПХ - нужно перезаключать?

Нет. По разъяснениям ФНС (письмо от 20.02.2019 № СД-4-3/2899@) перезаключать договор нужно, только если существенно меняются условия. Достаточно допсоглашения о статусе НПД и чеках - и заказчик перестаёт удерживать НДФЛ с даты регистрации исполнителя.

Может ли самозанятый заключить договор с бывшим работодателем?

Договор заключить можно, но доходы от него не попадут под НПД в течение двух лет после увольнения - заказчику придётся удерживать НДФЛ и платить взносы, как за обычное физлицо. Ограничение касается только бывших трудовых отношений: если раньше сотрудничали по ГПХ, правило не действует.

Что заказчику писать в назначении платежа?

Нейтральную формулировку со ссылкой на документ: «Оплата по договору оказания услуг № 5 от 01.07.2026». Слова «зарплата», «аванс» и «премия» в платёжках - готовый аргумент для переквалификации при проверке.

Правда, что с октября 2026 нельзя работать на одного заказчика больше 60 часов в месяц?

Это касается только работы через цифровые платформы. С 01.10.2026 по закону № 289-ФЗ платформа обязана приостановить заказы между исполнителем и заказчиком, если исполнитель полгода подряд работает на него больше 60 часов в месяц. Прямых договоров вне платформ ограничение не затрагивает.

Можно ли заложить налог 6% в цену для заказчика?

Да, это обычная практика: налог платит исполнитель, но никто не запрещает учесть его в стоимости. Сколько останется на руках после 4% или 6% - удобно прикинуть в калькуляторе НПД.

Понравился материал?

Оцените от 1 до 5 - это поможет редакции и другим читателям.

↓ Перейти к комментариям

Комментарии

Пока никто не комментировал. Напишите первым - редакция читает каждый отзыв.