УСН Доходы минус расходы 15% для ИП в 2026: когда выгодно и как считать

Объект «доходы минус расходы» с базовой ставкой 15% подходит, когда подтверждённые расходы съедают 60-70% выручки: торговля, производство, общепит, услуги с закупкой материалов. Разбираем, как считать налог, что такое минимальный налог 1%, какие расходы попадают в закрытый перечень по статье 346.16 НК и где смотреть пониженную ставку своего региона.

Когда УСН Доходы минус расходы 15% выгоднее, чем УСН 6%

Простое сравнение: УСН-6 платит 6% со всей выручки и уменьшается на страховые взносы, УСН-15 платит 15% с разницы между доходами и расходами, но взносы попадают в сами расходы. Точка равенства - доля расходов около 60% от выручки. Ниже 60% обычно выигрывает УСН-6, выше 70% почти всегда выигрывает УСН-15, между 60-70% нужен индивидуальный расчёт с учётом региональной ставки.

Пример: ИП с годовым доходом 6 млн руб. На УСН-6 без сотрудников налог за вычетом взносов 57390 руб. составит около 302610 руб. (6% × 6 млн - 57390 руб.). На УСН-15 при расходах 4 млн руб. (взносы уже внутри) налог будет 15% × (6 млн - 4 млн) = 300000 руб. - почти равно. При расходах 4,5 млн на УСН-15 получится 225000 руб. - экономия 77610 руб.

УСН-15 типично выбирают: оптовая и розничная торговля, производство, общепит, строительство, агентства с закупкой подрядных услуг, ремонт техники и автомобилей, услуги с материалами. Не подходит: консалтинг, репетиторство, копирайтинг, дизайн, IT-разработка без подрядчиков - в таких видах деятельности расходов мало.

Минимальный налог 1% от доходов: как работает

Особенность УСН-15: даже при убытке или почти нулевой прибыли по итогам года придётся заплатить налог. По пункту 6 статьи 346.18 НК минимальный налог = 1% от годовой выручки (не от прибыли). Если обычный расчёт по формуле 15% × (доходы - расходы) получился меньше минимального - в бюджет идёт минимальный.

Пример: доходы за год 5 млн руб., расходы 4,8 млн руб., налогооблагаемая база 200000 руб. Обычный налог: 15% × 200000 = 30000 руб. Минимальный налог: 1% × 5 млн = 50000 руб. Платить нужно 50000 руб. - максимум из двух.

Закрытый перечень расходов: что можно учесть, а что нельзя

На УСН-15 нельзя списать всё подряд: статья 346.16 НК даёт закрытый список из 47 категорий расходов. Если расход не входит в перечень - его в базу не включаете, даже если он реальный и оплаченный. Это главное отличие от ОСН (там перечень открытый и работает презумпция «всё, что экономически обосновано»).

Основные категории, которые подходят большинству ИП:

Расходы, которые точно проходят на УСН-15

-

Закупка товаров для перепродажи (статья 346.16, пункт 23) - но только после реализации покупателю, не в момент закупки

-

Заработная плата сотрудников и страховые взносы за них (пункты 6 и 7)

-

Страховые взносы ИП за себя (фиксированная часть 57390 руб. и 1% сверх 300000 руб.)

-

Аренда офиса, склада, магазина, оборудования (пункт 4)

-

Коммунальные услуги, связь, интернет (пункт 18)

-

Сырьё и материалы для производства (пункт 5)

-

Комиссии маркетплейсов и эквайринга (пункт 24 для торговых сборов, банковские комиссии - пункт 9)

-

Топливо и обслуживание служебного транспорта (пункт 12)

-

Бухгалтерские, юридические, аудиторские услуги (пункт 15)

-

Реклама и продвижение (пункт 20)

-

Налоги и сборы кроме самого УСН и НДС, который попадает с 2026 года (пункт 22)

-

Приобретение и амортизация основных средств: офис, оборудование, авто (пункты 1-3)

Что НЕ принимается в расходы: представительские, материальная помощь, штрафы и пени по налогам, добровольное страхование (кроме обязательного), приобретение земельных участков, расходы на приобретение имущественных прав (есть исключения), личные траты предпринимателя.

Региональные ставки УСН-15: от 5% до 15%

Базовая ставка УСН Доходы минус расходы - 15%, но субъекты РФ могут снижать её до 5% для отдельных видов деятельности (пункт 2 статьи 346.20 НК). Это закреплено в региональных законах об упрощёнке - например, в Москве производство мебели идёт по 10%, а в Санкт-Петербурге для большинства отраслей действует 7%. В отдельных регионах (Чечня, Дагестан, Бурятия и др.) и для конкретных видов деятельности ставка опускается до минимальных 5%.

Где смотреть свою ставку: на сайте ФНС в разделе Действующие в РФ налоги и сборы → выбрать «УСН» → внизу страницы выбрать регион. Там приведён закон субъекта и список ОКВЭД с пониженными ставками. Дополнительно для впервые зарегистрированных ИП по 80 ОКВЭД действуют налоговые каникулы со ставкой 0% сроком до 2 лет - подробнее см. в гиде по УСН Доходы 6%, там механика та же.

Авансовые платежи и сроки уплаты

УСН-15 платится 4 раза в год: 3 квартальных аванса и итоговый платёж. Сроки авансов унифицированы с 2023 года и привязаны к Единому налоговому счёту (ЕНС):

Сроки уплаты УСН-15 в 2026 году

-

Аванс за 1 квартал - до 28 апреля 2026 года

-

Аванс за полугодие - до 28 июля 2026 года

-

Аванс за 9 месяцев - до 28 октября 2026 года

-

Итоговый налог за 2025 год для ИП - до 28 апреля 2026 года (для ООО - до 28 марта)

-

Итоговый налог за 2026 год для ИП - до 28 апреля 2027 года

Каждый аванс рассчитывается нарастающим итогом с начала года минус ранее уплаченные авансы. Это значит: за 2 квартал считается 15% от (доходы за полугодие - расходы за полугодие) минус аванс за 1 квартал. Минимальный налог при этом в авансах не учитывается, он сравнивается только в годовой декларации. Декларация подаётся раз в год к тому же сроку, что и итоговый платёж - до 28 апреля для ИП.

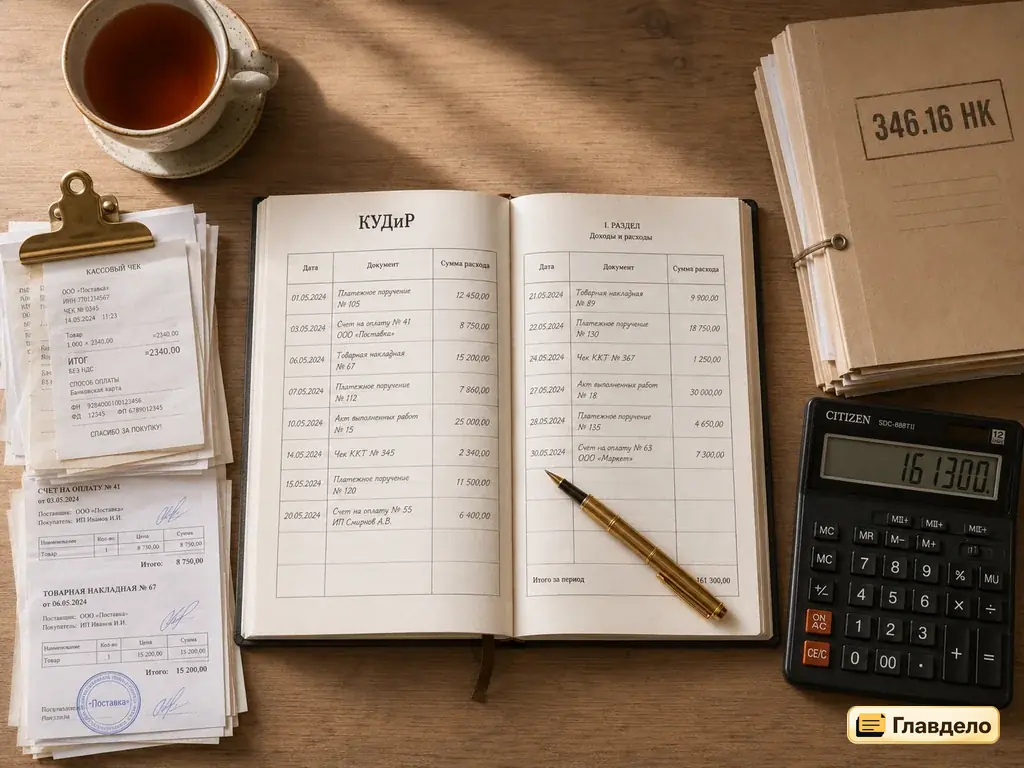

Декларация и КУДиР: как вести учёт

На УСН-15 обязательно ведение Книги учёта доходов и расходов (КУДиР) - на этом основана вся налоговая база. Форма утверждена приказом ФНС от 07.11.2023 № ЕА-7-3/816@. КУДиР заполняется в течение года в порядке оплаты: записываете доход в день поступления денег на счёт или в кассу, расход - в день оплаты поставщику. С 2024 года КУДиР не нужно заверять в ФНС, но при выездной проверке инспектор её запросит.

Раздел I КУДиР - доходы и расходы по датам. Раздел II - расходы на основные средства (ОС). Раздел III - убытки прошлых лет. Раздел IV - не заполняется (только на УСН-6). Раздел V - сумма торгового сбора.

Годовая декларация по упрощёнке - форма КНД 1152017, обновлена приказом ФНС от 26.12.2025. На УСН Доходы минус расходы заполняются титульный лист, разделы 1.2 и 2.2, при наличии расходов на основные средства - также раздел 3. Подробнее про каждый раздел и как ничего не пропустить - в гиде Декларация УСН 2026 пошагово.

Что нового в 2026: НДС на УСН с 20 млн руб.

С 1 января 2026 года заработала поэтапная отмена освобождения от НДС для УСН. Если доход за 2025 год превысил 20 млн руб. - с 2026 года вы становитесь плательщиком НДС параллельно с УСН. Это касается обоих объектов налогообложения: и УСН-6, и УСН-15.

Ставки НДС на УСН - не общие, а пониженные «специальные»: 5% при доходе до 272,5 млн руб. и 7% при доходе от 272,5 до 490,5 млн руб. По этим ставкам вычеты входящего НДС не положены - это плата за льготу. Альтернатива - добровольно выбрать общие ставки (22% базовая в 2026 году вместо прежних 20%, плюс 10% и 0% по льготным товарам) и получить право на вычет НДС с закупок и комиссий. Выбор фиксируется до 31 января, в котором ИП стал плательщиком НДС.

Подробнее про новые правила НДС на упрощёнке - в гиде УСН с НДС в 2026 году: какую ставку выбрать.

Частые вопросы про УСН-15

Можно ли менять объект налогообложения с УСН-6 на УСН-15?

Да, но только с начала следующего календарного года. Уведомление по форме 26.2-6 нужно подать в ФНС до 31 декабря текущего года. В середине года смена объекта запрещена пунктом 2 статьи 346.14 НК.

Как учитывать страховые взносы ИП на УСН-15?

Фиксированная часть 57390 руб. за 2026 год и дополнительный 1% включаются в расходы по пункту 7 статьи 346.16 НК и уменьшают налоговую базу (не сам налог, как на УСН-6). База для расчёта 1% с 2026 года считается с учётом расходов: (Доходы - Расходы - 300000 руб.) × 1%, максимум 321818 руб. за 2026 год. Сроки: фиксированная часть до 28 декабря 2026 года, 1% за 2026 год - до 1 июля 2027 года.

Что будет, если я не успел оплатить расход в текущем квартале?

На УСН действует кассовый метод: расход признаётся в момент фактической оплаты поставщику, не в момент выставления счёта или подписания акта. Если оплатили в январе 2026 - расход попадёт в 1 квартал 2026, даже если акт подписан в декабре 2025.

Нужна ли онлайн-касса ИП на УСН-15?

Касса зависит не от налогового режима, а от типа клиентов и операций. Если принимаете оплату от физических лиц наличными или картой - касса нужна. Если работаете только с юрлицами и ИП через расчётный счёт - касса не нужна. Маркетплейсы (Wildberries, Ozon) сами выдают чеки за продавцов и кассу при продаже физлицам не требуют.

Как подтвердить расход на закупку товара у физлица без ИП?

По договору купли-продажи и расписке физлица о получении денег. Закон не запрещает покупку у физлица, но риски на проверке выше: ФНС внимательнее проверяет рыночность цены и реальность сделки. По возможности - покупайте у поставщиков-юрлиц или ИП с полным комплектом документов.

Можно ли совмещать УСН-15 с патентом?

Да, но строго по разным видам деятельности. Например, услуги по перевозке - на патенте, оптовая торговля - на УСН-15. Доходы и расходы по двум режимам разносятся раздельно, общие расходы (аренда, коммуналка) делятся пропорционально выручке. С 2026 года ужесточены лимиты по патенту - 20 млн руб. вместо 60, подробнее в гиде по патенту.

Что делать, если расходы за год оказались больше доходов?

Вы получили налоговый убыток. По итогу года всё равно платите минимальный налог 1% от выручки. Убыток же переносится на следующие 10 лет и в будущем уменьшает налоговую базу (пункт 7 статьи 346.18 НК). Убыток фиксируется в разделе III КУДиР и в годовой декларации.

Понравился материал?

Оцените от 1 до 5 - это поможет редакции и другим читателям.

↓ Перейти к комментариям

Комментарии

Пока никто не комментировал. Напишите первым - редакция читает каждый отзыв.